中國能源大數據報告(2022)

第一章 能源發展綜述

本章作者 崔曉利

一、宏觀經濟形勢

1

2021年國民經濟持續恢復,國內生產總值兩年平均增長5.1%

2021年,面對復雜嚴峻的國際環境和國內疫情散發的多重考驗,我國國民經濟持續恢復發展,改革開放創新深入推進,民生保障有力有效,構建新發展格局邁出新步伐,高質量發展取得新成效,實現“十四五”良好開端。

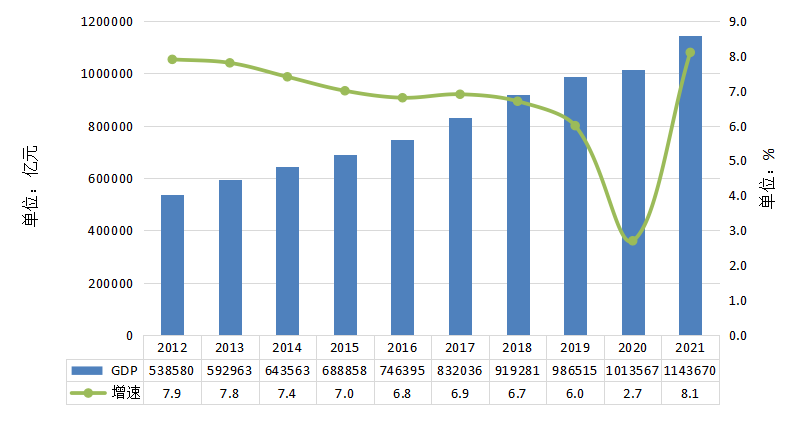

據國家統計局初步核算,2021年國內生產總值1143670億元,比上年增長8.1%,高于6%以上的預期目標,兩年平均增長5.1%。全年最終消費支出拉動國內生產總值增長5.3個百分點,資本形成總額拉動國內生產總值增長1.1個百分點,貨物和服務凈出口拉動國內生產總值增長1.7個百分點。全年人均國內生產總值80976元,比上年增長8.0%。

(數據來源:國家統計局)

圖1-1 2012-2021年國內生產總值及增速

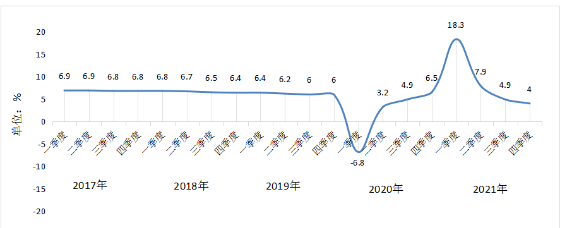

分季度看,2021年一季度國內生產總值同比增長18.3%,二季度增長7.9%,三季度增長4.9%,四季度增長4.0%。按兩年平均算,分別增長4.9%、5.5%、4.9%、5.2%,經濟運行總體平穩。總體上看,2021年季度增速與上年受疫情影響的基數有直接關系,但受河南、陜西水災以及南京疫情等因素影響,三季度開始增速明顯放緩。

(數據來源:國家統計局)

圖1-2 2017-2021年各季度GDP增速

(數據來源:國家統計局)

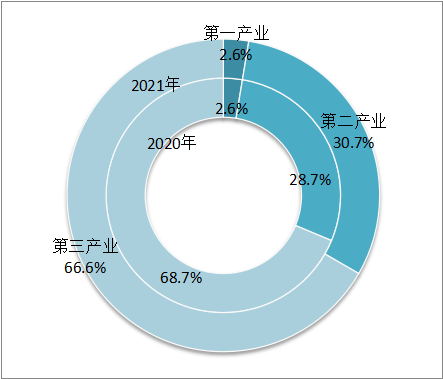

圖1-3 2012-2021年三次產業增加值占GDP比重

2

產業發展水平提升,新產業新業態新模式加速成長

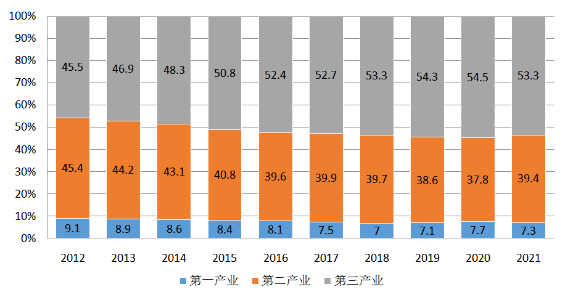

2021年,第一產業增加值83086億元,比上年增長7.1%;第二產業增加值450904億元,增長8.2%;第三產業增加值609680億元,增長8.2%。

從占比看,2021年第一產業增加值占國內生產總值比重為7.3%,第二產業增加值比重為39.4%,第三產業增加值比重為53.3%。疫情影響下,第三產業增加值占比略有回落,與2018年持平,這是近年來第三產業增加值首次回落。

新產業新業態新模式加速成長。全年規模以上工業中,高技術制造業增加值比上年增長18.2%,占規模以上工業增加值的比重為15.1%;裝備制造業增加值增長12.9%,占規模以上工業增加值的比重為32.4%。全年規模以上服務業中,戰略性新興服務業企業營業收入比上年增長16.0%。全年高技術產業投資比上年增長17.1%。全年新能源汽車產量367.7萬輛,比上年增長152.5%;集成電路產量3594.3億塊,增長37.5%。

2021年,全國規模以上工業企業實現利潤總額87092億元,比上年增長34.3%,比2019年增長39.8%,兩年平均增長18.2%。分門類看,采礦業利潤10391億元,比上年增長190.7%;制造業73612億元,增長31.6%;電力、熱力、燃氣及水生產和供應業3089億元,下降41.9%。

3

固定資產投資穩步增長,制造業投資增長13.5%

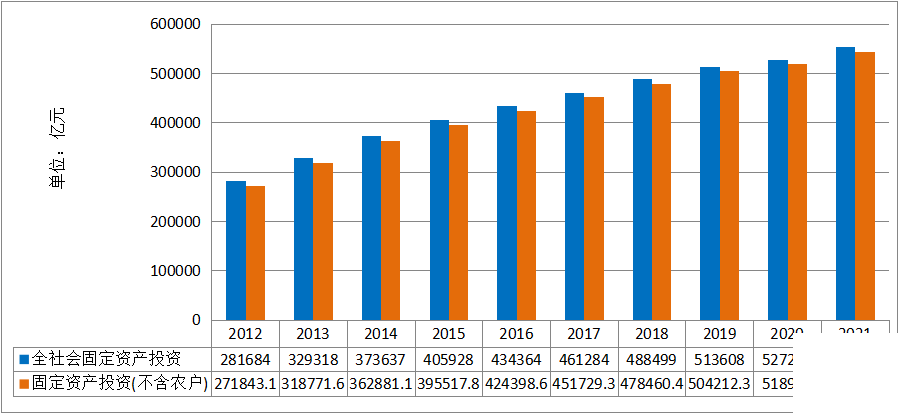

2021年,全社會固定資產投資552884億元,比上年增長4.9%。固定資產投資(不含農戶)544547億元,增長4.9%。在固定資產投資(不含農戶)中,分區域看,東部地區投資增長6.4%,中部地區投資增長10.2%,西部地區投資增長3.9%,東北地區投資增長5.7%。

在固定資產投資(不含農戶)中,第一產業投資14275億元,比上年增長9.1%;第二產業投資167395億元,增長11.3%;第三產業投資362877億元,增長2.1%。民間固定資產投資307659億元,增長7.0%。基礎設施投資增長0.4%,制造業投資增長13.5%。社會領域投資增長10.7%。

與近年來三次產業投資占比相比,第二產業投資一改持續收縮態勢,2021年占比回升2個百分點。

(數據來源:國家統計局)

圖1-4 2012-2021年全社會固定資產投資

(數據來源:國家統計局)

圖1-5 2020、2021年三次產業投資占固定資產投資(不含農戶)比重

二、能源生產及供應

1

能源生產穩步增長,安全供應能力進一步增強

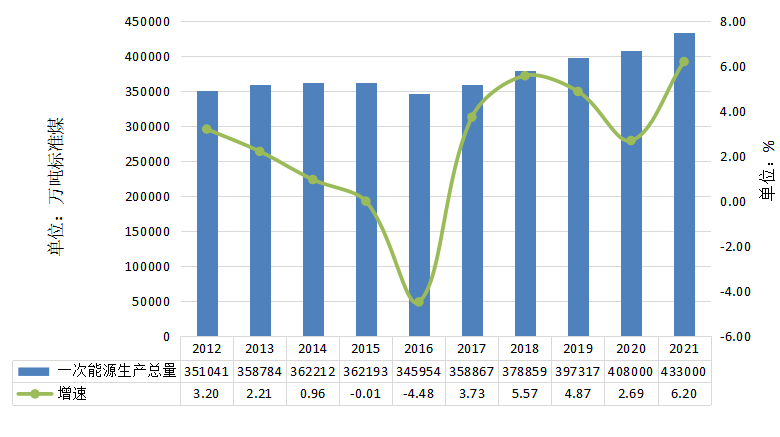

2021年,隨著增產保供政策持續推進,能源生產穩步增長,安全供應能力進一步增強。2021年,原煤、原油、電力生產增速比上年加快,天然氣生產增速放緩。

2021能源生產

一次能源生產總量43.3億噸標準煤,同比增長6.2%。

原煤產量41.3億噸,同比增長5.7%。

原油產量19888.1萬噸,同比增長2.1%。

天然氣產量2075.8億立方米,同比增長7.8%。

發電量85342.5億千瓦時,同比增長9.7%。

注:2020年及之前增速系計算所得

(數據來源:國家統計局)

圖1-6 2012-2021年能源生產總量及增速

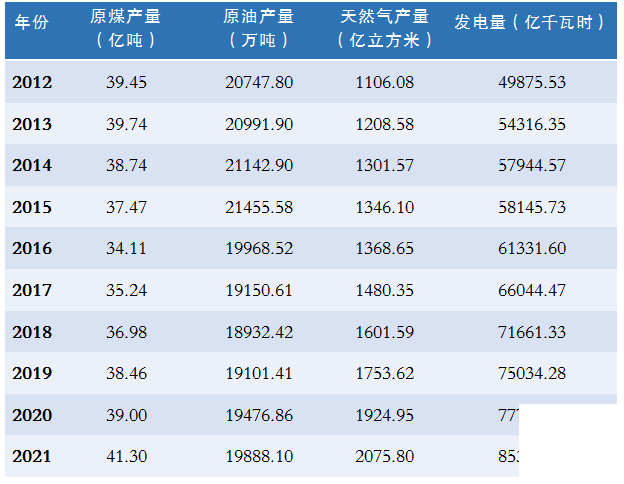

原煤

2021年,面對煤炭供應偏緊、價格大幅上漲等情況,煤炭生產企業全力增產增供,加快釋放優質產能,全年原煤產量41.3億噸,比上年增長5.7%,有效保障人民群眾安全溫暖過冬和經濟平穩運行。

油氣

2021年,油氣生產企業不斷加大勘探開發力度,推動增儲上產,力保經濟民生用油用氣。全年原油產量19888.1萬噸,比上年增長2.1%,增速比上年加快0.5個百分點,連續三年企穩回升;原油加工產量為70355.4萬噸,創下新高,同比增長4.3%,比2019年增長7.4%,兩年平均增長3.6%。全年天然氣產量2075.8億立方米,比上年增長7.8%。天然氣產量首次突破2000億立方米,也是連續5年增產超過100億立方米。

電力

電力生產企業堅持民生優先,努力提升電力供應水平,全力保障經濟民生用電需求。全年發電量85342.5億千瓦時,同比增長9.7%;火電發電量58058.7億千瓦時,同比增長8.9%;水電發電量13390億千瓦時,同比減少1.2%;核電發電量4075.2億千瓦時,同比增長11.3%。

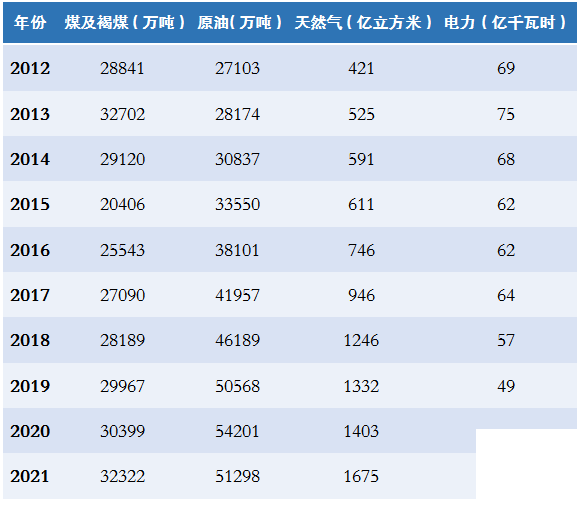

表1-1 2012-2021年主要能源品種生產總量

(數據來源:國家統計局)

2

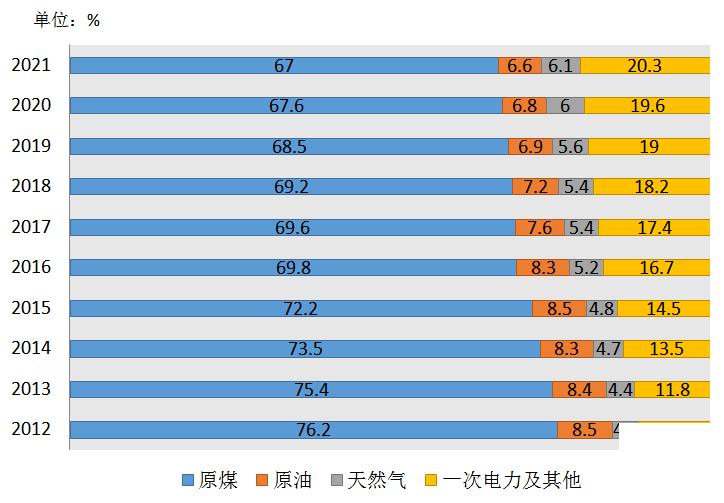

能源生產結構持續優化

2021年,我國清潔能源繼續快速發展,占比進一步提升,能源結構持續優化。在相當長的時期內,雖然煤炭的比重將逐步降低,但煤炭主體能源地位短期內難以改變。

(數據來源:國家統計局)

圖1-7 2012-2021年能源生產結構

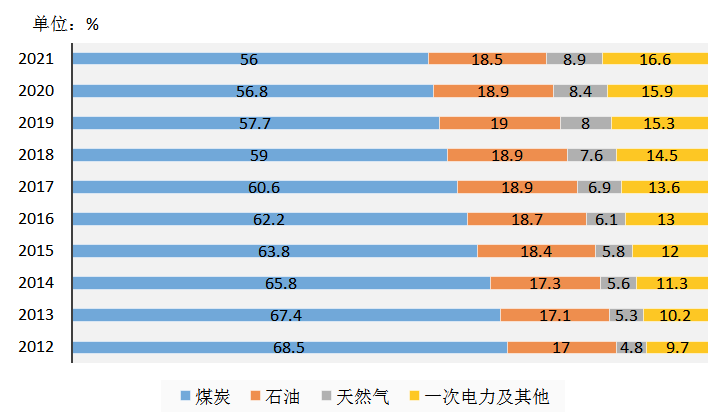

近十年來,不同品種能源占比呈現不同趨勢。原煤生產占比持續下降,2021年較2012年下降8.6個百分點。原油生產總量占比持續下降,2021年較2012年下降1.9個百分點。天然氣生產占比略有提升,2021年較2012年提升2個百分點,水電、核電、風電等一次電力生產占比大幅提升,2021年較2012年提升8.5個百分點。

非化石能源發展邁上新臺階。2021年,我國非化石能源發電裝機歷史性突破10億千瓦,達到111720萬千瓦,同比增長13.4%,占總發電裝機容量比重約為47%,比上年提高2.3個百分點,歷史上首次超過煤電裝機比重。非化石能源發電量2.9萬億千瓦時,同比增長12.0%;占全口徑總發電量的比重為34.6%。風電、光伏發電、水電、生物質發電裝機規模連續多年穩居世界第一。清潔能源消納持續向好,2021年水電、風電、光伏發電平均利用率分別約達98%、97%和98%。

3

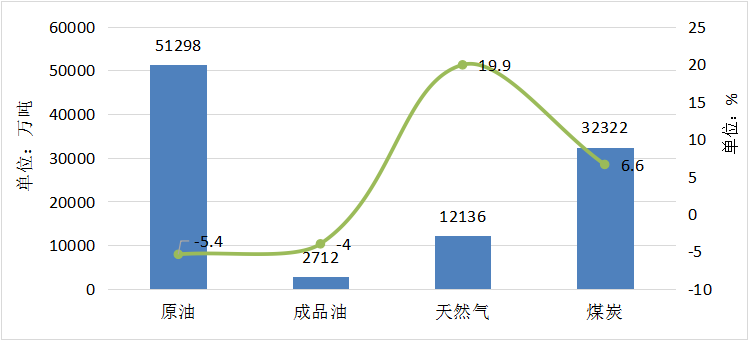

能源進口量有漲有跌

2021年,我國能源產品進口量有漲有跌,原油進口量同比減少5.4%,天然氣進口量同比增長19.9%,煤及褐煤進口量同比增長6.6%。

(數據來源:海關總署)

圖1-8 2021年能源進口量及增速

2021年以來,國際油價破位上漲,原油的進口成本大幅走高,抑制了部分進口需求。國內天然氣需求強勁增長,而國內天然氣產量增速不及消費增速,管道氣及LNG進口量實現雙增長。國內煤炭市場供需關系緊張,內貿煤價格持續上行,外煤在價格上優勢明顯,企業對進口煤的采購意愿增強,煤炭進口量同比上漲。

2021年原油、成品油進口

原油進口51298萬噸,同比減少5.4%,金額16618億元,同比增加34.4%。

成品油進口2712萬噸,同比減少4.0%,金額1078億元,同比增加31.6%。

2021年天然氣進口

天然氣進口12136萬噸(約合1675億立方米),同比增長19.9%,金額3601億元,同比增加56.3%。

2021年煤炭進口

進口煤及褐煤32322萬噸,同比增長6.6%,金額2319億元,同比增加64.1%。

表1-2 2012-2021年我國能源進口情況

(數據來源:國家統計局、海關總署)

黨的十八大以來,能源民生工程建設力度持續加大,無電人口用電問題歷史性解決,光伏扶貧工程惠及415萬貧困戶,北方地區冬季清潔取暖率超過70%,油品質量標準世界領先,建成世界最大規模的電動汽車充電網絡,經受住了新冠肺炎疫情和地震、極端天氣等自然災害的嚴峻考驗,以清潔低碳、安全高效的能源供給有力保障了民生福祉持續改善,為脫貧攻堅、鄉村振興和建設美麗中國發揮了重要作用。

三、能源消費

1

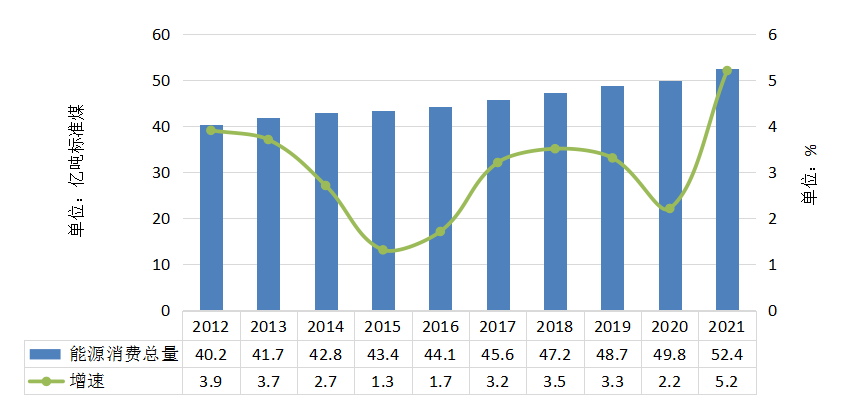

能源消費需求逐步回升

2021年,隨著我國經濟社會秩序持續穩定恢復,國內經濟復蘇和出口訂單增長遠超預期,能源需求也呈逐步回升態勢。全年能源消費總量52.4億噸標準煤,比上年增長5.2%,兩年平均增長3.7%。煤炭消費量增長4.6%,原油消費量增長4.1%,天然氣消費量增長12.5%。2021年,受能耗雙控和堅決遏制“兩高”項目盲目發展政策、同期基數抬升等因素影響,能源消費增速呈逐季回落態勢。

(數據來源:國家統計局)

圖1-9 2012-2021年能源消費總量及增速

2012年以來,能源消費總量處于低速增長狀態,以較低的能源消費增速支撐著經濟的中高速發展。

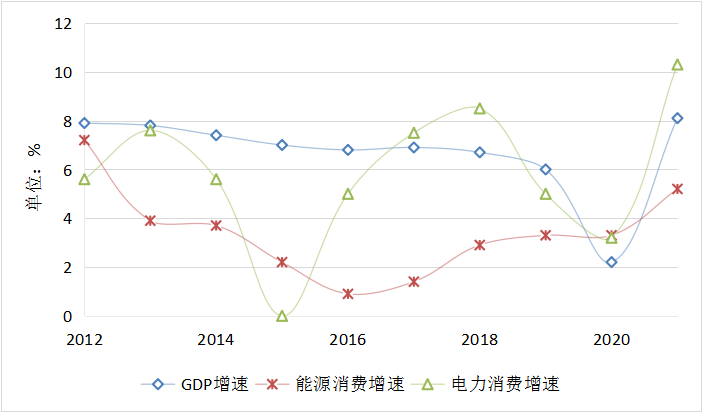

2021年,電力消費增長創下自2012年來最高紀錄。全社會用電量同比增長10.3%,達到8.3萬億千瓦時;年度用電增量約為“十三五”時期五年增量的一半。2021年,全社會用電量兩年平均增長7.1%。

電力消費增速持續高于能源消費增速,我國電氣化進程持續推進,預計該趨勢在未來將繼續維持。國內生產總值、能源消費與電力消費變化趨勢基本一致,能源、電力對我國經濟發展起到重要支撐作用。

(數據來源:國家統計局)

圖1-10 2012-2021年GDP增速、能源消費增速、電力消費增速對比

表1-3 2012-2021年主要能源品種消費量(單位:萬噸標準煤)

注:2020、2021年數據系計算所得

(數據來源:國家統計局)

2

能源消費結構向清潔低碳加快轉變

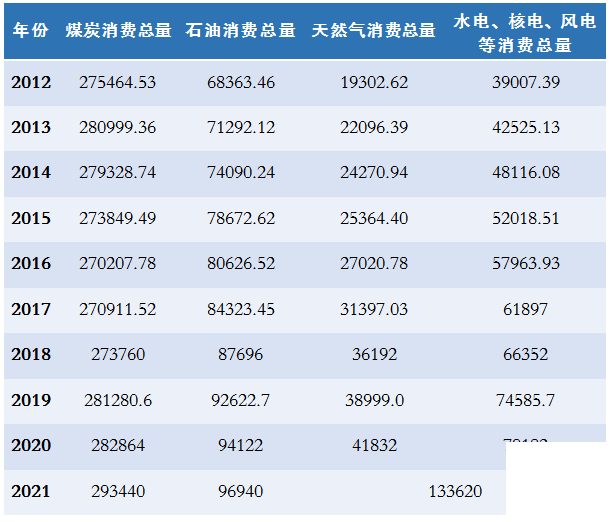

2021年,煤炭消費量占能源消費總量的56.0%,比上年下降0.9個百分點。天然氣、水電、核電、風電、太陽能發電等清潔能源消費量占能源消費總量的25.5%,較上年上升1.2個百分點,比2012年提高了約11個百分點,能源消費結構向清潔低碳加快轉變。

(數據來源:國家統計局)

圖1-11 2020、2021年能源消費結構

(數據來源:國家統計局)

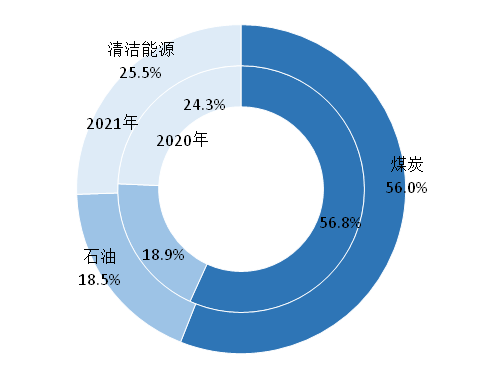

圖1-12 2012-2021年清潔能源消費占能源消費總量的比重

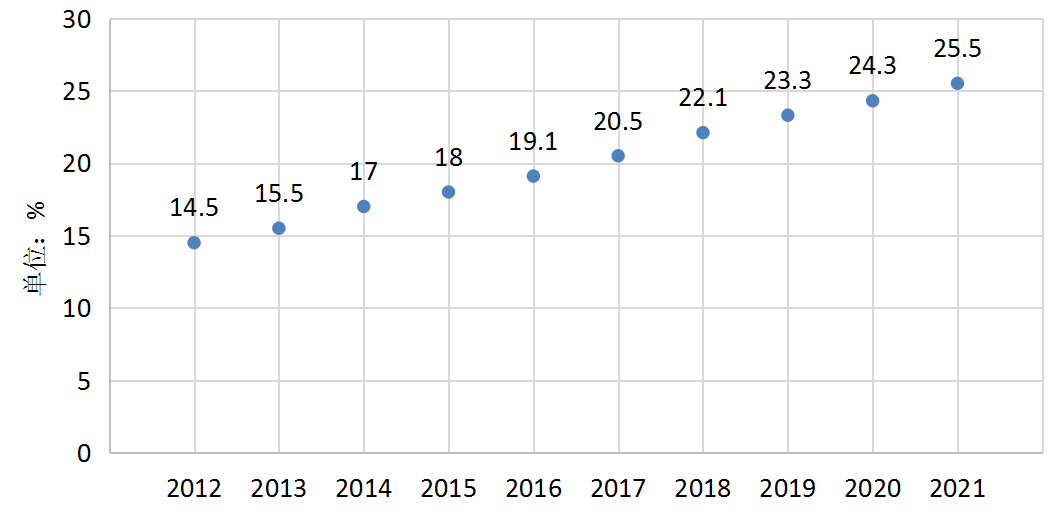

從近年能源消費結構數據看,煤炭消費占比呈下降趨勢,2018年跌至60%以下,占比持續下降。清潔能源消費占能源消費總量的比重從2012年的14.5%上升到2022年的25.5%,幾近翻番。總體看,我國能源構成中,煤炭處于主體性地位,石油和天然氣對外依存度高,清潔能源消費占比在持續提升。

(數據來源:國家統計局)

圖1-13 2012-2021年能源消費結構

北方地區清潔取暖面積約156億平方米,清潔取暖率達到73.6%,替代散煤(含低效小鍋爐用煤)1.5億噸以上。能源與生態環境友好性明顯改善,能源節約型社會加快形成,能源消費結構更加優化。

四、能源投資

1

國內投資情況

2021年,我國采礦業投資同比增長10.9%,制造業投資同比增長13.5%,電力、熱力、燃氣及水生產和供應業投資同比增長1.1%。

2021年電源投資

電源基本建設投資完成額5530億元,同比增長4.5%。水電投資988億元,同比下降7.4%。火電投資672億元,同比增長18.3%。

核電投資538億元,同比增長41.8%。

2021年電網投資

電網基本建設投資完成額4951億元,同比增長1.1%。新增220千伏及以上變電設備容量24334萬千伏安,同比增長9.2%。

新增220千伏及以上輸電線路回路長度32220千米,同比降低8.0%。

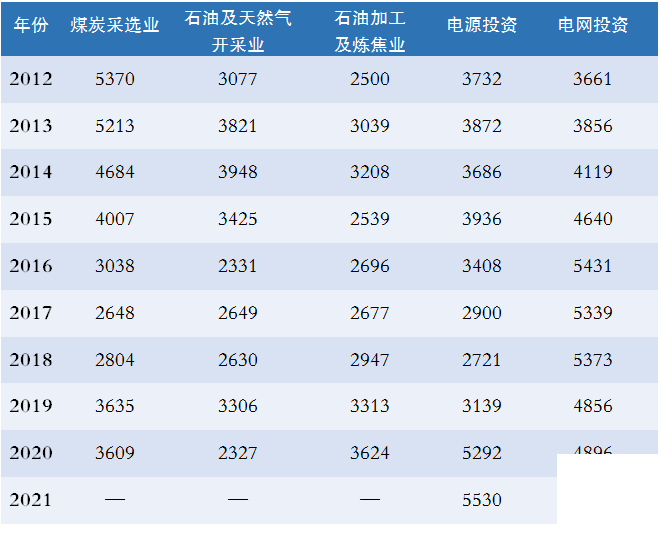

表1-4 2012-2021年能源行業固定資產投資(不含農戶)(單位:億元)

(數據來源:國家統計局)

2

涉外投資情況

2021年對外非金融類直接投資額7332億元,比上年下降3.5%,折1136億美元,增長3.2%。其中,對“一帶一路”沿線國家非金融類直接投資額203億美元,增長14.1%。

采礦業

對外非金融類直接投資額49.8億美元,同比減少2.2%。

制造業

對外非金融類直接投資額184億美元,同比減少7.9%。

電力、熱力、燃氣及水生產和供應業

對外非金融類直接投資額48.9億美元,同比增加75.9%。

《2022年能源工作指導意見》提出,要扎實推進能源務實合作。在有效防范對外投資風險的前提下加強同有關國家的能源資源合作。大力支持發展中國家能源綠色低碳發展。鞏固深化傳統能源領域合作和貿易,務實推動核電領域海外合作,建設運行好海外能源合作項目,深化周邊電力互聯互通。加強與各國在綠色能源、智慧能源等方面的交流合作。建成一批綠色能源合作示范項目,讓綠色切實成為共建“一帶一路”的底色。

五、能源效率

1

能源利用效率不斷提升

2021年,全年全國萬元國內生產總值能耗比上年下降2.7%。黨的十八大以來,我國不斷推進能源生產革命,加快清潔低碳化進程,優化能源結構,提高能源利用效率。經濟結構不斷優化升級,經濟從要素驅動、投資驅動轉向創新驅動,經濟發展方式正從規模速度型粗放增長轉向質量效率型集約增長。

2021年,重點耗能工業企業單位電石綜合能耗下降5.3%,單位合成氨綜合能耗與上年持平,噸鋼綜合能耗下降0.4%,單位電解鋁綜合能耗下降2.1%,每千瓦時火力發電標準煤耗下降0.5%。

(數據來源:國家統計局)

圖1-14 2012-2021年萬元國內生產總值能耗降低率

我國持續推動燃煤發電機組節能降耗改造,截至2021年底,火電平均供電煤耗降至302.5克標準煤/千瓦時,比2012年下降了6.9%;持續加強工業各領域節能降耗,依法依規淘汰落后產能,加快推廣節能工藝技術設備和電能替代。

2021年水電、風電、光伏發電平均利用率分別約達98%、97%和98%,核電年均利用小時數超過7700小時。

2

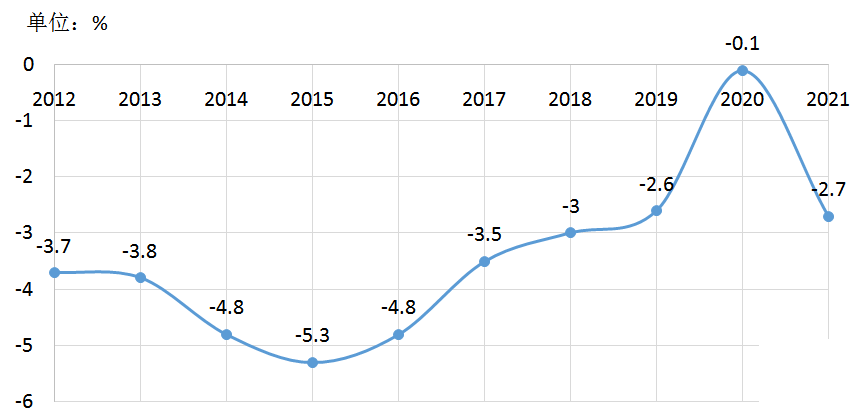

萬元國內生產總值二氧化碳排放持續下降

2021年,全國萬元國內生產總值二氧化碳排放下降3.8%。近年來,全國各地圍繞大氣污染防治攻堅任務,扎實推進減煤替代和電能替代,實現能源清潔高效利用,全國萬元國內生產總值二氧化碳排放持續下降。根據《2030年前碳達峰行動方案》,到2025年,單位國內生產總值二氧化碳排放比2020年下降18%。

(數據來源:國家統計局)

圖1-15 2017-2021年全國萬元國內生產總值二氧化碳排放下降情況

3

能源消費彈性系數下降

能源消費彈性系數是指能源消費的增長率與國內生產總值增長率之比,是反映能源消費增長速度與國民經濟增長速度之間比例關系的指標,能夠反映經濟增長對能源的依賴程度。據測算,2021年能源消費彈性系數為0.64,電力消費彈性系數為1.27。

注:2021年數據系計算所得

(數據來源:國家統計局)

圖1-16 2012-2021年能源消費彈性系數

十年數據來看,2015年0.19為近十年最低點,近幾年來保持在0.5上下。2020年因疫情對經濟發展造成嚴重沖擊,國內生產總值增速從2019年的6%下降到2.3%,造成能源消費彈性系數明顯提升。2021年有所回調。若按兩年增速均值來算,能源消費彈性系數則為0.73。

六、碳市場運行

1

碳市場建設取得積極成果

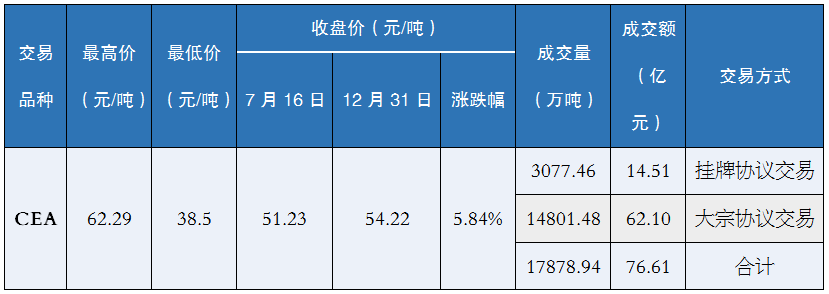

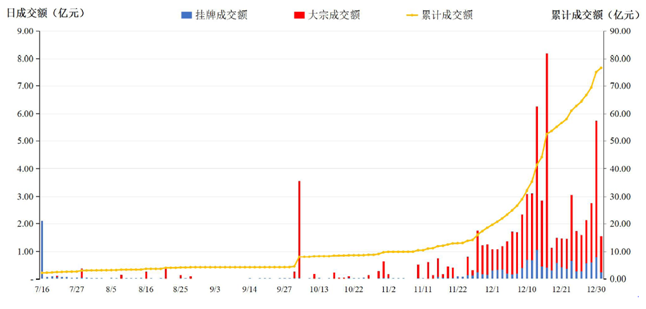

2021年,全國碳排放交易市場活躍度明顯提升。2021年7月16日,全國碳市場正式啟動,第一個履約周期于2021年12月31日結束,納入發電行業重點排放單位2162家,覆蓋約45億噸二氧化碳排放量,是全球規模最大的碳市場。

表1-5 2021年全國碳市場成交數據

(來源:上海環境能源交易所)

(來源:上海環境能源交易所)

圖1-17 2021年全國碳市場累計成交量及收盤價

(來源:上海環境能源交易所)

圖1-18 2021年全國碳市場成交額

數據顯示,截至2021年12月31日,全國碳排放權交易市場共運行114個交易日,碳排放配額(CEA)累計成交量1.79億噸,累計成交額76.61億元。周期內履約完成率為99.5%。

其中,掛牌協議交易累計成交量3077.46萬噸,累計成交額14.51億元;大宗協議交易累計成交量14801.48萬噸,累計成交額62.10億元。12月31日收盤價54.22元/噸,較首日開盤價上漲12.96%。碳市場運行健康有序,交易價格穩中有升,促進企業減排溫室氣體和加快綠色低碳轉型的作用初步顯現。

2

綠證交易率有較大提升

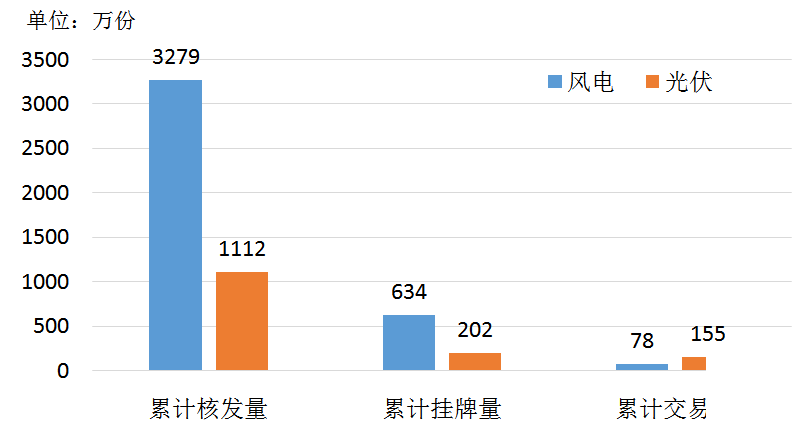

綠證是我國對發電企業每兆瓦時非水可再生能源上網電量頒發的具有獨特標識代碼的電子證書,是非水可再生能源發電量的確認和屬性證明以及消費綠色電力的唯一憑證。

2017年,我國依托可再生能源發電項目信息管理系統,試行為陸上風電、光伏發電企業(不含分布式光伏發電)所生產的可再生能源發電量發放綠色電力證書。2020年,生物質發電納入綠證交易范圍。

根據綠證認購平臺數據進行測算,2017年7月正式啟動以來至2022年6月9日,風電、光伏累計核發量分別為3279萬份、1112萬份,累計掛牌量分別為634萬份、202萬份,累計成交量分別為78萬份、155萬份。

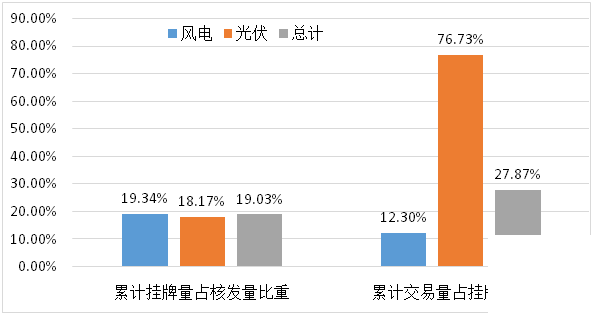

從掛牌率看,綠證掛牌量的比例不足核發量的五分之一。從交易率看,光伏交易量占掛牌量比值較高,達到76.73%。但與核發量、掛牌量的絕對值對比看,風電、光伏交易量均較小。

注:數據截至2022年6月9日

(來源:根據綠證認購平臺測算)

圖1-19 我國綠證交易實際完成量

2021年4月,國家發展改革委、國家能源局聯合印發的《關于進一步做好電力現貨市場建設試點工作的通知》中提出,盡快研究建立綠色電力交易市場,并推動綠色電力交易。2021年8月,《綠色電力交易試點工作方案》提出通過開展綠電專場交易,對參與綠電交易的新能源發電主體核發綠證,在流通環節將綠色屬性標識和權益憑證直接賦予綠電產品,實現綠證和綠電的同步流轉,從而充分還原綠色電力的商品屬性。2022年1月,國家發展改革委等七部門聯合印發的《促進綠色消費實施方案》提出,建立綠色電力交易與可再生能源消納責任權重掛鉤機制,市場化用戶通過購買綠色電力或綠證完成可再生能源消納責任權重。同月,國家發展改革委、國家能源局聯合印發的《關于加快建設全國統一電力市場體系的指導意見》提出,做好綠色電力交易與綠證交易、碳排放權交易的有效銜接。在系列政策的積極推動下,2021年以來綠證交易率有較大程度提升。據華經產業研究院數據,2021年1月,風電、光伏及總體交易率分別為1.30%、0.03%、1.19%,而2022年6月9日,這三個數據分別提升為12.30%、76.73%、27.87%。

注:數據截至2022年6月9日

(來源:根據綠證認購平臺測算)

圖1-20 我國綠證交易實際完成量占比

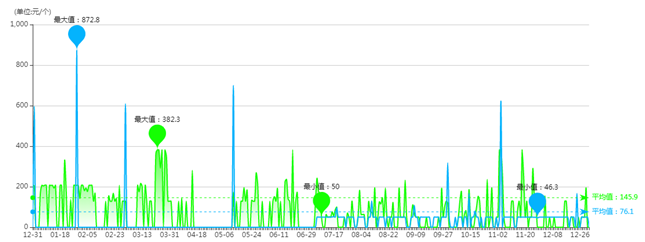

根據綠證認購交易平臺的數據,2021年我國風電綠證和光伏綠證成交的平均價格分別為145.9元/個、76.1元/個。其中,補貼項目風電綠證和光伏綠證成交的平均價格分別為193.3元/個、649.9元/個,非補貼項目風電綠證和光伏綠證的成交平均價格分別為50元/個、50.2元/個,補貼項目的綠證價格遠高于非補貼項目的綠證價格。

(來源:綠證認購平臺)

圖1-21 2021年我國綠證掛牌交易每日成交均價

七、能源政策

1

我國碳達峰碳中和“1+N”政策體系核心內容發布

2021年10月24日,中共中央、國務院印發《關于完整準確全面貫徹新發展理念做好碳達峰碳中和工作的意見》,10月26日國務院印發《2030年前碳達峰行動方案》。作為碳達峰碳中和“1+N”政策體系中的“1”,《意見》是黨中央對碳達峰碳中和工作進行的系統謀劃和總體部署,在政策體系中發揮統領作用。《方案》是“N”中為首的政策文件,是碳達峰階段的總體部署,明確了到2025年和2030年的目標,并提出了“碳達峰十大行動”。《意見》和《方案》是我國碳達峰碳中和“1+N”政策體系中最為核心的內容,對于全國統一認識、匯聚力量完成碳達峰碳中和這一艱巨任務具有重大意義。

2

中央經濟工作會議:正確認識和把握碳達峰碳中和

2021年12月8日,中央經濟工作會議強調要正確認識和把握碳達峰碳中和,實現碳達峰碳中和是推動高質量發展的內在要求,要堅定不移推進,但不可能畢其功于一役。要堅持全國統籌、節約優先、雙輪驅動、內外暢通、防范風險的原則。傳統能源逐步退出要建立在新能源安全可靠的替代基礎上。要立足以煤為主的基本國情,抓好煤炭清潔高效利用,增加新能源消納能力,推動煤炭和新能源優化組合。要狠抓綠色低碳技術攻關。要科學考核,新增可再生能源和原料用能不納入能源消費總量控制,創造條件盡早實現能耗“雙控”向碳排放總量和強度“雙控”轉變,加快形成減污降碳的激勵約束機制,防止簡單層層分解。要確保能源供應,大企業特別是國有企業要帶頭保供穩價。要深入推動能源革命,加快建設能源強國。

3

《完善能源消費強度和總量雙控制度方案》印發

2021年9月11日,國家發展改革委印發《完善能源消費強度和總量雙控制度方案》,明確“十四五”時期我國能耗雙控制度的總體安排、工作原則和任務舉措。《方案》提出總體目標,到2025年,能耗雙控制度更加健全,能源資源配置更加合理、利用效率大幅提高。到2030年,能耗雙控制度進一步完善,能耗強度繼續大幅下降,能源消費總量得到合理控制,能源結構更加優化。到2035年,能源資源優化配置、全面節約制度更加成熟和定型,有力支撐碳排放達峰后穩中有降目標實現。

4

政策“組合拳”力促能源保供穩價

2021年9月以來,國際煤炭、石油、天然氣價格飛速上漲,多個國家、地區面臨多年以來罕見的電力供應困難狀況。國內多個省市區用電緊張,企業面臨臨時限產和臨時停產壓力。10月19日,國家發展改革委發文表示,研究對煤炭價格實施干預措施,標志著能源保供穩價“保衛戰”打響。隨后,國家發展改革委組織召開煤電油氣重點企業保供座談會,組織赴河北秦皇島港、曹妃甸港保供穩價工作,調研煤炭生產、流通成本價格情況,組織召開工業重點企業合理用能會議,研究制止煤炭企業牟取暴利的政策舉措,查處發布涉及煤炭造謠信息行為等。國家能源局先后召開煤礦智能化建設、加快釋放先進產能專題會議和采暖季天然氣保供專題會議,部署供暖季煤炭、天然氣增產保供工作,并對保供督導作出安排,確保人民群眾溫暖過冬。在國家發展改革委、國家能源局及有關部門系列政策調控下,全國煤炭產量明顯增加,煤炭現貨價格快速下降,電廠存煤水平快速提升。