欠補掣肘,電站交易頻頻

在此背景下,一部分光伏企業仍深陷資金鏈吃緊的煎熬之中,對補貼下發、注入新資金的渴求都較為強烈,特別是一些在2019年加碼平價、競價項目的上市光伏企業而言,其對引入現金活水的心情更為急迫。受累于欠補、自身運營資金不足等問題,近期,光伏上市企業轉手光伏電資產或股權已成為相關市場主體,快速獲得現金注入,緩解資金鏈緊繃問題的主要途徑之一。

據“能源100”粗略統計,11月份迄今,光伏業已發生了3樁以上電站資產及其股權尋求交易的案例。如中國華能放棄收購協鑫新能源股權,轉為準備購入電站股權或資產,中國核電連續接盤順風清潔能源、江山控股電站資產,北京能源集團擬控股熊貓綠能等。

主力買家變賣家

昔日電站投資主力,正成為市場上的主要賣方,即由買家的身份變為賣家,是2019年光伏電站交易市場重要特征之一。值得注意的是,據“電易匯”在《2019年前三季度光伏電站并購報告》所作統計,上文提及的協鑫新能源、熊貓綠能和江山控股都曾是光伏電站市場上的主力買家。

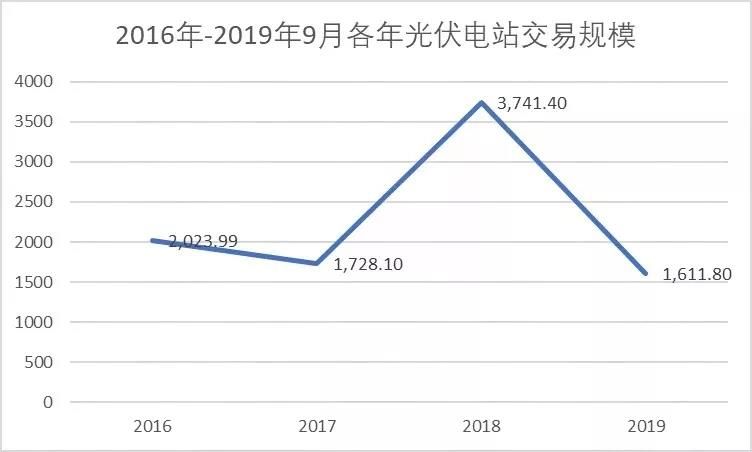

據“電易匯”報告顯示,2019年前三季度,國內光伏電站的累計交易量約為1600MW,與2018年全年的3741MW交易量相比,交易規模減少了2141MW,降幅達到57.23%。

主力買家變身為賣家,收購規模同比銳減,是2019年前三季度電站收購規模同比大幅下滑的動因之一。分項數據顯示,作為市場上三大主力買家,2019年前三季度,常規發電企業的收購規模約為560MW,占報告期內總交易量的比例為34.99%,專業電站運營商的收購規模為240.00 MW,占比為14.89%,投資基金的收購規模為763.90 MW,占比47.39%。

從上可見,作為電站買家的“新勢力”,投資基金的并購意愿相對活躍。而作為昔日主力,專業電站運營商的交易量出現明顯下滑。

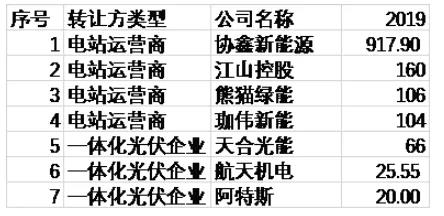

表:2019年前三季度前十大光伏電站賣主 單位:兆瓦

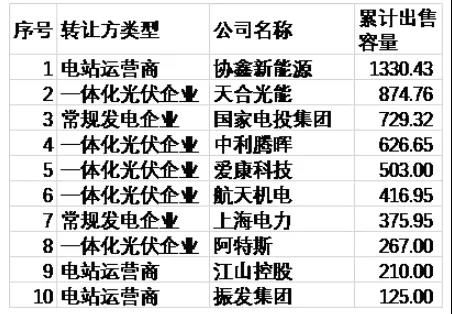

表:2015年-2019年前十大光伏電站賣主

光伏企業亟待“補血”

實際上,對于資金投入大,回款周期長的下游電站資產,對大部分企業來說資金流都是一個不小的考驗。企業的現金儲備是否充足,融資能力是否夠強,往往是能否保證項目順利投產,后續維持穩定運營的一個關鍵參考指標。

11月5日,國家能源局公布數據顯示,2019年前9個月我國光伏新增裝機1599萬千瓦,累計裝機容量達到19019萬千瓦。年內新增平價、競價項目未能如期投產,導致了新增裝機量遠低于市場預期。盡管投產進度不及預期的原因有很多,但能否融到資,則應是關鍵因素所在。

一邊是部分企業在“賣子”求生,一邊是有2000萬千瓦左右的平價、競價項目需按時投產,另一邊是準備2020年平價、競價項目的前期工作,值此時點下,光伏上市企業的現金流、融資情況到底如何?

繼推出《2019年前三季度光伏電站并購報告》后,近日“電易匯”再次推出了《2019年前三季度光伏上市企業融資報告》,對A股和美股市場上以光伏為主營業務的20家企業的融資、貸款、現金流等情況加以了系統的梳理。

前三季度20企新增貸款超800億

報告顯示,截至2019年9月份,納入統計范圍內的20家公司新增貸款金額為703.29億元,借款余額則為1109.12億元,其中,第三季度當季新增貸款203.41億元,占整體新增貸款金額比為29%;債券方面,發行債券收到的資金為42億元;股市方面,包括可轉債在內的融資金額為80億元。

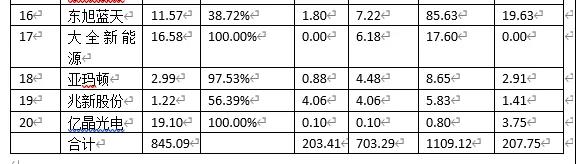

具體而言,2019年前三季度累計新增貸款較多企業有通威股份130.71億元、中環股份90.26億元、正泰電器82.48億元、太陽能69.76億元、中利集團57.11億元、協鑫集成53.51億元、東方日升48.19億元、東方能源39.48億元、愛康科技30.72億元、隆基股份22.20億元等;在貸款余額方面,排位靠前企業的則有太陽能191.30億元、中環股份150.53億元、正泰電器120.88億元、東旭藍天85.63億元、通威股份72.32億元、東方能源71.44億元、中利集團71.14億元、京運通54.48億元、協鑫集成48.75億元、隆基股份46.32億元等。

此外,作為光伏電站的另一主要融資方式,截至2019年9月底,上述企業合計融資租賃余額207.75億元。企業層面,通過融資租賃融資金額較多者包括京運通24.64億元、通威股份23.96億元、東方日升21.74億元、東旭藍天19.63億元、愛康科技19.47億元、中環股份16.8億元、隆基股份15.76億元等。

“總的來看,今年前三季度,上述20家公司新增融資約在830億元左右。不過,需要注意的是,上述納入統計的上市公司,有的主營業務并不僅僅局限于光伏行業,還包括其他行業,所以,也需要將這些因素考慮在內。如果按照各個公司光伏行業收入占其整體收入的比例來折算的話,前三季度的新增貸款約為477.35億元。”電易匯光伏行業分析師張亦博表示。

報告認為,在貸款期限方面,大部分公司均存在著短期貸款占比過高,而長期貸款占比較低的問題,這意味著在現金流的穩定性方面以及期限錯配上,均存在著一定的不利因素。

該報告還指出,如果拋開光伏制造業不談的話,在光伏電站投資上,包括上述20家企業以及其他的主要常規能源發電企業融資是否順利,將是決定2019年平價以及競價上網項目能否如期投產的關鍵。

結語:

2019年被業界視為光伏平價上網元年,光伏平價、競價項目的順利推進備受矚目。同時,光伏企業能否快速完成粗放式發展向高質量發展的過渡,由替代能源發展成為市場主力能源,更決定著光伏行業未來的20-30年的發展高度和上限。

有基于此,“能源100”將在未來一段時間呈現一系列關于中國光伏產業的深度市場報告,以向業內人士提供更多有益的、有價值的參考和借鑒,為光伏發電早日實現平價上網,為光伏企業續寫中國制造新輝煌獻上綿薄之力。眼下,第二份重磅報告——《2019年前三季度光伏上市企業融資報告》即將全新上線,敬請留意“能源100”公號和能源新聞網網站。

附:“電易匯”免責聲明

聲明:本報告所屬數據主要來自于包括上市公司在內的公開數據,并由電易匯公開搜集并加工整理而得。盡管我們已經竭盡全力保證數據的全面性和準確性,但受客觀原因以及主觀能力所限,不可能做到完全的準確。因此,對于本報告中涉及的具體企業的相關數據,并不代表其官方立場,如果相關公司有官方數據,以其官方數據為準。電易匯也歡迎包括各個企業在內的相關方,如果愿意提供官方數據,電易匯會根據其所提供的數據,進行修正和更改,特此提醒本報告的使用者注意。