《北方地區(qū)冬季清潔取暖規(guī)劃(2017—2021年)》中明確指出清潔供熱是指利用天然氣、電、地?zé)?/a>、生物質(zhì)、太陽(yáng)能、工業(yè)余熱、清潔化燃煤(超低排放)、核能等清潔化能源,通過高效用能系統(tǒng)實(shí)現(xiàn)低排放、低能耗的取暖方式,包含以降低污染物排放和能源消耗為目標(biāo)的取暖全過程,涉及清潔熱源、高效輸配管網(wǎng)(熱網(wǎng))、節(jié)能建筑(熱用戶)等環(huán)節(jié)。《規(guī)劃》政策實(shí)施加快了清潔供熱產(chǎn)業(yè)的快速發(fā)展。熱源清潔化的進(jìn)程逐步加快,管網(wǎng)升級(jí)改造不斷推進(jìn),用戶能耗持續(xù)降低。

(1)清潔熱源供熱面積不斷增加

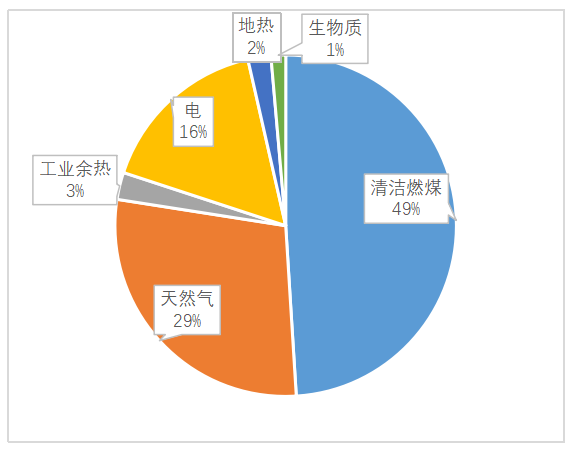

根據(jù)中國(guó)建筑科學(xué)研究院研究數(shù)據(jù),2016年末至2019年末期間,全國(guó)清潔熱源供熱面積新增50.6億平方米,其中新增清潔燃煤供暖24.8億平方米,新增天然氣供暖14.7億平方米,新增電供暖8.1億平方米,新增工業(yè)余熱供暖1.5億平方米,新增地?zé)?/a>供暖1.0億平方米,新增生物質(zhì)供暖0.5億平方米。從熱源側(cè)來看,我國(guó)北方地區(qū)清潔供熱的熱源基本形成以超低排放燃煤熱電聯(lián)產(chǎn)為主、天然氣為輔、其他熱源補(bǔ)充的格局(如圖1-7)。

1)熱電聯(lián)產(chǎn)供熱發(fā)展情況

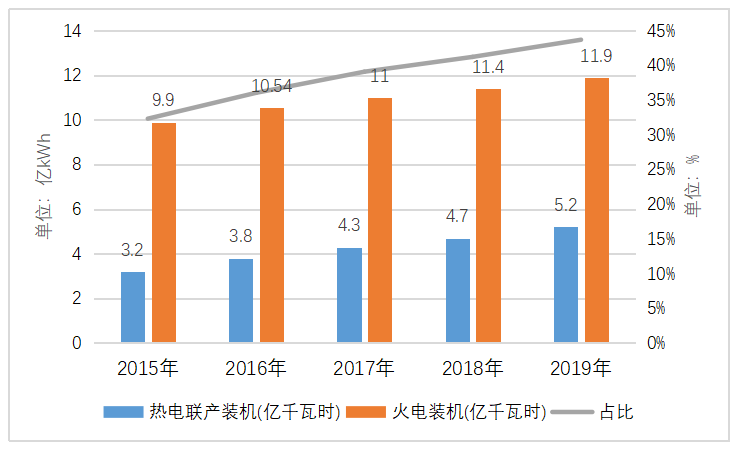

隨著我國(guó)城市供熱熱化率的提高、新建筑的增加和供熱范圍的不斷擴(kuò)大,供熱需求不斷增加,熱電聯(lián)產(chǎn)市場(chǎng)快速發(fā)展,熱電聯(lián)產(chǎn)裝機(jī)容量逐年遞增。2016年,我國(guó)熱電聯(lián)產(chǎn)機(jī)組容量為3.8億千瓦,占全國(guó)總火電裝機(jī)容量的37%(統(tǒng)計(jì)范圍均為6000千瓦以上機(jī)組),其中包括一批主要為工業(yè)生產(chǎn)用熱服務(wù)的熱電機(jī)組。2019年,熱電聯(lián)產(chǎn)機(jī)組容量增長(zhǎng)到5.2億千瓦(如圖1-8)。2016年末至2019年末期間,全國(guó)新增清潔燃煤供暖面積達(dá)24.8億平方米。

圖1-8 2015-2019年我國(guó)火電裝機(jī)容量

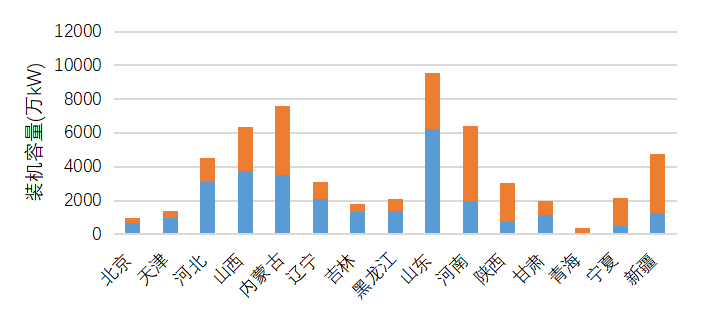

根據(jù)《中國(guó)電力年鑒》統(tǒng)計(jì)數(shù)據(jù),我國(guó)北方地區(qū)熱電聯(lián)產(chǎn)裝機(jī)為2.86億千瓦,占北方總火電裝機(jī)的50.9%,各省裝機(jī)情況如圖1-9。

圖1-9 北方各省(區(qū)、市)火電裝機(jī)容量

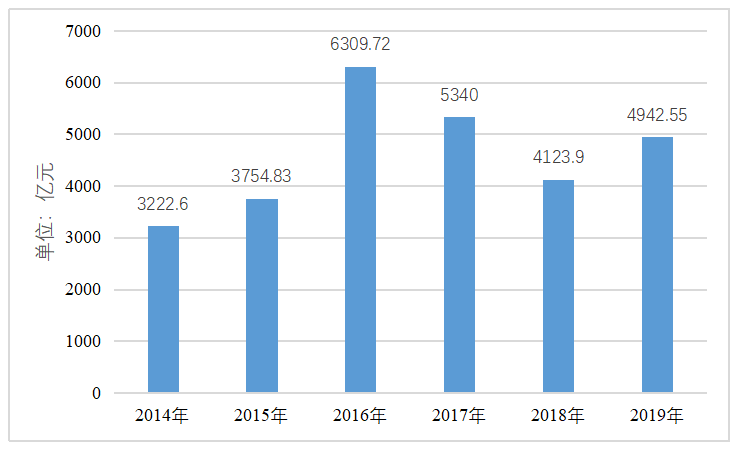

2018年,我國(guó)熱電聯(lián)產(chǎn)行業(yè)市場(chǎng)規(guī)模約為4123.90億元,2019年市場(chǎng)規(guī)模達(dá)到4942.55億元,與2018年相比,增長(zhǎng)了19.85%(如圖1-10)。目前,我國(guó)熱電聯(lián)產(chǎn)發(fā)展已有一定規(guī)模,隨著我國(guó)經(jīng)濟(jì)的持續(xù)發(fā)展和城市化進(jìn)程加快,未來工業(yè)和居民采暖熱力需求仍將保持較快增長(zhǎng)態(tài)勢(shì),熱電聯(lián)產(chǎn)前景非常廣闊,預(yù)計(jì)到2026年我國(guó)熱電聯(lián)產(chǎn)市場(chǎng)規(guī)模將達(dá)到6925.22億元。

圖1-10 2014-2019年中國(guó)熱電聯(lián)產(chǎn)行業(yè)需求規(guī)模情況

綜上,近年來我國(guó)北方地區(qū)熱電聯(lián)產(chǎn)持續(xù)發(fā)展,已成為北方城鎮(zhèn)供熱的主力熱源,其中大型燃煤電廠煤耗已降低到較低水平,污染物排放也呈現(xiàn)逐年下降的趨勢(shì)。

2)工業(yè)余熱供熱發(fā)展情況

工業(yè)余熱是工業(yè)生產(chǎn)的“尾部”產(chǎn)品,利用余熱既不會(huì)影響生產(chǎn)工藝,也不會(huì)影響生產(chǎn)能耗,屬于額外得來的“附加值”。我國(guó)北方地區(qū)高耗能產(chǎn)業(yè)聚集,生產(chǎn)過程中釋放出來的余熱資源非常豐富,主要以中低品味(90℃以下)余熱資源為主,占比約為60%。當(dāng)前,我國(guó)余熱資源開發(fā)利用率僅為43%,其中高品味余熱資源基本得到充分利用,已開發(fā)利用的比例超過80%,而中低品味余熱尚未得到有效利用。經(jīng)有關(guān)機(jī)構(gòu)調(diào)研分析,2018年,我國(guó)鋼鐵、有色、建材、化工等高耗能行業(yè)可開發(fā)利用的低品位余熱資源量為1.7億噸標(biāo)準(zhǔn)煤,工業(yè)低品位余熱資源可基本滿足北方城鎮(zhèn)供暖需求。

技術(shù)創(chuàng)新延伸了熱源供熱半徑,余熱資源可及性得到進(jìn)一步提升。2016年,大溫差長(zhǎng)距離余熱供暖示范工程建成投運(yùn),將40多千米外的余熱引入市區(qū),形成了以遠(yuǎn)離城市的余熱承擔(dān)基礎(chǔ)供暖負(fù)荷的清潔供熱模式。從有關(guān)機(jī)構(gòu)調(diào)研情況來看,北方地區(qū)各類工業(yè)企業(yè)(如鋼鐵、水泥、有色、石化等)建設(shè)過程中,均已考慮交通運(yùn)輸、城市生活區(qū)距離等因素,各大生產(chǎn)企業(yè)距離周邊城市均在50千米以內(nèi),大部分企業(yè)在30千米以內(nèi),余熱資源技術(shù)可及。以唐山市為例,城市周邊的鋼鐵企業(yè)基本在市中心半徑25千米以內(nèi)。對(duì)于余熱資源豐富而采暖需求較小的城市,已經(jīng)具備與周邊余熱資源匱乏但采暖需求較大的城市進(jìn)行余熱資源統(tǒng)籌規(guī)劃,探討跨區(qū)域支援、多城聯(lián)網(wǎng)供暖的可行性。2016年末至2019年末期間,全國(guó)新增工業(yè)余熱供暖面積1.5億平方米。

2017年底對(duì)國(guó)內(nèi)兩家大型余熱供暖換熱器廠家的調(diào)研顯示,僅這兩家設(shè)備廠商就參與多達(dá)101個(gè)鋼鐵廠沖渣水和燒結(jié)煙氣余熱供暖項(xiàng)目,除去6個(gè)未提供項(xiàng)目供暖功率數(shù)據(jù)的項(xiàng)目,剩余95個(gè)項(xiàng)目的余熱供暖功率總計(jì)為3212兆瓦,余熱供暖的面積預(yù)計(jì)有8000萬平方米。95個(gè)余熱供暖項(xiàng)目大部分主要集中在河北、山西、山東等工業(yè)省份(如圖1-11)。95個(gè)項(xiàng)目中,位于京津冀大氣污染傳輸通道城市(即“2+26”城市)的項(xiàng)目有65個(gè)(其中天津5個(gè)、河北44個(gè)、山西10個(gè),山東5個(gè),河南1個(gè)),占全部項(xiàng)目的68%,此外另有9個(gè)項(xiàng)目在“汾渭平原冬季取暖城市”,均位于山西省。總計(jì)有74個(gè)項(xiàng)目位于環(huán)境部《2018-2019年藍(lán)天保衛(wèi)戰(zhàn)重點(diǎn)區(qū)域強(qiáng)化督查方案》中提到的“2+26”及汾渭平原冬季清潔取暖重點(diǎn)城市,占項(xiàng)目總數(shù)的78%,許多地方將”清潔取暖”試點(diǎn)工作做在了十部委《北方地區(qū)冬季清潔取暖規(guī)劃(2017-2021年)》之前。

圖1-11 工業(yè)余熱供暖項(xiàng)目的地區(qū)分布

3)燃?xì)夤岚l(fā)展情況

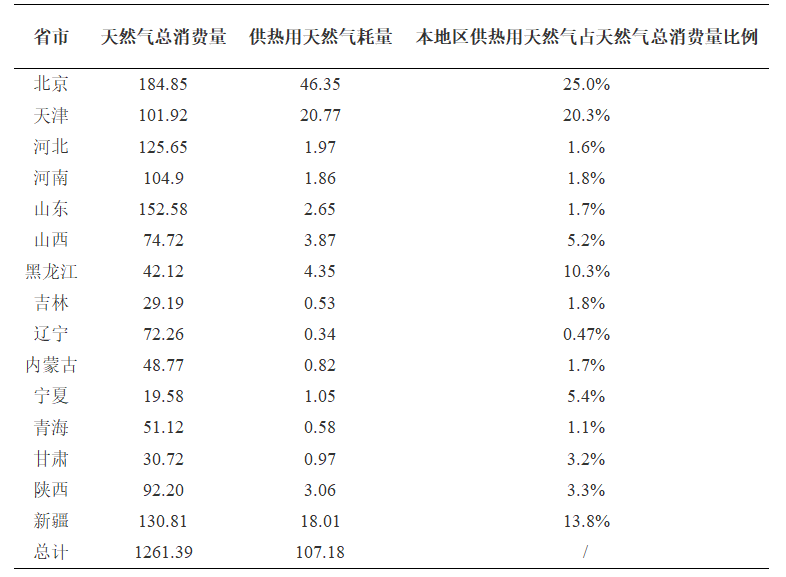

隨著“煤改氣”進(jìn)程的不斷推進(jìn),天然氣近幾年在供熱領(lǐng)域呈現(xiàn)應(yīng)用快速增長(zhǎng)態(tài)勢(shì),2016年末至2019年末期間,全國(guó)新增天然氣供熱面積14.7億平方米。2018年北方地區(qū)天然氣耗量約為1261億立方米,其中用于供熱的總耗氣量約為107億立方米,占北方地區(qū)總耗量的8.4%,各地區(qū)采暖用天然氣耗量見表1-1。

表1-1 2018年北方地區(qū)用于采暖用天然氣量統(tǒng)計(jì)表(億立方米)

從天然氣供熱區(qū)域分析,天然氣供熱主要集中在京津冀地區(qū)。由表1-1可以看出,天然氣供熱地區(qū)主要是北京和天津,2018年北京和天津用于供熱消耗天然氣量為67億立方米,超過北方地區(qū)供熱領(lǐng)域中天然氣耗量的40%。天然氣供熱在北京是主要供熱方式,清華大學(xué)建筑節(jié)能研究中心調(diào)研結(jié)果顯示,截至2020年末,北京市天然氣供熱面積(包括熱電聯(lián)產(chǎn)、鍋爐房和壁掛爐)占北京市供熱面積的88.6%,達(dá)到7.8億平方米。天然氣在天津市供熱結(jié)構(gòu)中主要作為主力調(diào)峰熱源和分散供熱熱源,在2019年燃?xì)夤崦娣e達(dá)到1.95億平方米,占天津總供熱面積的39.4%。東北地區(qū)很少以天然氣作為集中供熱熱源,主要熱源為煤炭。但隨著 “煤改氣”工程推進(jìn),各地相繼淘汰燃煤小鍋爐改用天然氣供熱,截至2020年底,沈陽(yáng)市天然氣供熱面積已達(dá)600萬平方米。西北地區(qū)由于臨近天然氣氣源,天然氣供熱應(yīng)用較為廣泛。烏魯木齊市”十二五”期間開始大力推進(jìn)“煤改氣”工程的實(shí)施,僅2018年就拆改2.06萬臺(tái)散燒燃煤供熱設(shè)施,徹底改變了過去以燃煤為主的供熱方式。

從天然氣熱源類型分析,常規(guī)天然氣作為清潔能源在供熱領(lǐng)域應(yīng)用方式主要有天然氣熱電聯(lián)產(chǎn)供熱、天然氣鍋爐房供熱、天然氣直燃機(jī)供熱、天然氣熱泵供熱、天然氣壁掛爐供熱等。應(yīng)用最為普遍的方式是天然氣鍋爐房供熱。截至2020年,北京市燃?xì)忮仩t房供熱面積5億平方米,占供熱面積的64%。由于資源稟賦的特點(diǎn),燃?xì)鉄犭姀S在我國(guó)應(yīng)用比例不高,供熱面積占比最高的是北京市,截至2020年,燃?xì)鉄犭娐?lián)產(chǎn)集中供熱比例達(dá)到19.3%。除上述天然氣應(yīng)用集中供熱外,其余方式中占比較高的是分散壁掛爐供熱,應(yīng)用較多的城市是北京市、銀川市、烏魯木齊市、西安市。

4)電供熱發(fā)展情況

電直熱供熱:電直熱供熱是一種將電能通過電阻直接轉(zhuǎn)化為熱能的供熱方式,具有投資小、運(yùn)行簡(jiǎn)單方便等優(yōu)點(diǎn)。主要方式有電熱膜、發(fā)熱電纜、電暖氣、電鍋爐等。隨著我國(guó)電力工業(yè)的發(fā)展,有些地區(qū)電力供應(yīng)并不算緊缺,尤其低谷電有待充分利用。電熱供暖方式下的室溫調(diào)節(jié)和控制、環(huán)境保護(hù)和安全、能量計(jì)量和收費(fèi)的簡(jiǎn)便,是其他方式無法比擬的。但是一方面我國(guó)用來發(fā)電的一次能源中煤炭仍占最大比例,因此,在我國(guó)電力不能完全算是清潔能源;另一方面使用高品位電能直接轉(zhuǎn)換為熱綜合能源效率低下,只有30%,這是一種能源浪費(fèi)。因此,電采暖在電力緊缺的今天只能作為供暖方式的一種補(bǔ)充,可在一些熱網(wǎng)和天然氣管道達(dá)不到,空氣源熱泵無法運(yùn)行的市中心或特定地區(qū)使用,不宜大面積推廣。從2017年開始,北京市就明文規(guī)定:”在推進(jìn)農(nóng)村煤改電過程中,禁止推廣使用直熱式電取暖設(shè)備,并將替換更新所有試點(diǎn)安裝的直熱式電暖器。”直熱式電取暖主要問題在于耗能太多,電費(fèi)太高,且對(duì)農(nóng)村電網(wǎng)擴(kuò)容要求太高。

熱泵供熱:熱泵供熱是使用電供熱的最好方式,利用高品位電能作為驅(qū)動(dòng),從低品位熱源中提取更多的熱量用來供熱,具有能耗低、效率高的特點(diǎn)。根據(jù)低溫?zé)嵩吹牟煌梢詫岜梅譃椋?a href=/topic/3773.html target=_blank>空氣源熱泵、海(河)水源熱泵、污水源熱泵、淺層地源熱泵、深層地源熱泵等。

空氣源熱泵消耗少量的電能驅(qū)動(dòng)壓縮機(jī)運(yùn)轉(zhuǎn),從較低溫度的室外空氣中提取熱量用來供熱。其無需復(fù)雜的配置、昂貴的取水、回灌或者土壤換熱系統(tǒng)和專用機(jī)房。COP是表征空氣源熱泵性能的主要指標(biāo)。在實(shí)際運(yùn)行中,不同環(huán)境下空氣源熱泵具有不同的表現(xiàn)能力,在北方建筑供暖中空氣源熱泵制熱效率COP通常可達(dá)2~4,與直接電加熱供暖相比,耗電量?jī)H為1/4-1/2,具有非常好的節(jié)能效果。空氣源熱泵在室外氣溫很低的地區(qū)效率較低,同時(shí)室外機(jī)結(jié)霜問題也限制了其應(yīng)用。近年來,能夠在低溫空氣中取熱的雙級(jí)壓縮式熱泵技術(shù)取得了很大進(jìn)展,除霜問題也逐漸被解決,進(jìn)一步擴(kuò)大了空氣源熱泵的應(yīng)用范圍,并在多地?fù)碛谐晒Φ氖痉豆こ獭?/span>

在地源熱泵中,與空氣源熱泵不同的是低溫?zé)嵩磥碜酝寥馈⒌叵滤⒌乇硭壳巴寥涝礋岜孟到y(tǒng)、地下水源熱泵系統(tǒng)、地表水源熱泵系統(tǒng)的使用比例分別是43%、27%和30%。空氣源熱泵可以作為小型分布式供熱和分戶式供熱的熱源,地源熱泵由于投資較大,一般多用于分布式供熱。淺層地源熱泵是從100m以內(nèi)的土壤中取熱/放熱,冬季從土壤中取熱為用戶供熱,夏季向土壤中放熱為用戶供冷。淺層地源熱泵的設(shè)計(jì)需要格外關(guān)注冬夏冷熱平衡的問題。地表水源熱泵的應(yīng)用受到周邊條件的限制,在北方供熱中應(yīng)用較少。地下水源熱泵若不回灌具有地面塌陷的風(fēng)險(xiǎn),上海等地出臺(tái)了嚴(yán)格限制地下水開采的條例。

地?zé)?/a>能是一種綠色低碳的可再生能源,具有儲(chǔ)量大、分布廣、清潔環(huán)保、穩(wěn)定可靠等特點(diǎn)。地下2千米左右,巖石溫度在70℃~90℃,若從中取熱,出水溫度可達(dá)20-40℃,這是溫度很高的熱量,若進(jìn)入熱泵將有利于COP的提高,甚至可以直接用來供熱。同時(shí)這一部分地?zé)?/a>更為穩(wěn)定,基本不受氣候環(huán)境的影響,可以長(zhǎng)期、穩(wěn)定的高效供熱。中深層地?zé)?/a>資源的恢復(fù)能力也相對(duì)較強(qiáng),無需考慮冬夏平衡問題,可以專門用來供暖。我國(guó)地?zé)?/a>資源豐富,可采儲(chǔ)量相當(dāng)于4626.5億噸標(biāo)準(zhǔn)煤,市場(chǎng)潛力巨大,發(fā)展前景廣闊。加快開發(fā)利用地?zé)?/a>能不僅對(duì)調(diào)整能源結(jié)構(gòu)、節(jié)能減排、改善環(huán)境具有重要意義,而且對(duì)培育新興產(chǎn)業(yè)、促進(jìn)新型城鎮(zhèn)化建設(shè)、增加就業(yè)均具有顯著的拉動(dòng)效應(yīng),是促進(jìn)生態(tài)文明建設(shè)的重要舉措。《地?zé)?/a>能開發(fā)利用”十三五”規(guī)劃》提出,到2020年,中國(guó)地?zé)?/a>能年利用量折合7000萬噸標(biāo)準(zhǔn)煤,在一次能源消費(fèi)中占比將達(dá)1.5%左右。2016年12月,《可再生能源發(fā)展”十三五”規(guī)劃》重點(diǎn)提出要加快地?zé)?/a>能開發(fā)利用,加強(qiáng)地?zé)?/a>能開發(fā)利用規(guī)劃與城市整體規(guī)劃的銜接,將地?zé)?/a>供暖納入城鎮(zhèn)基礎(chǔ)設(shè)施建設(shè),在用地、用電、財(cái)稅、價(jià)格等方面給予地?zé)?/a>能開發(fā)利用政策扶持。2017年1月,《地?zé)?/a>能開發(fā)利用“十三五”規(guī)劃》提出,在“十三五”時(shí)期,新增地?zé)?/a>能供暖面積11億平方米。

水熱型地?zé)?/a>能:中深層水熱型地?zé)?/a>能年可采資源量折合18.65億噸標(biāo)準(zhǔn)煤(回灌情境下)。中國(guó)地質(zhì)調(diào)查局的最新評(píng)價(jià)數(shù)據(jù)顯示,中國(guó)大陸3~10千米深處中深層地?zé)?/a>資源總量為2.5×1016吉焦(合856萬億噸標(biāo)準(zhǔn)煤),若能開采出2%,就相當(dāng)于我國(guó)2019年全國(guó)一次性能耗總量(48.7億噸標(biāo)準(zhǔn)煤)的3515倍。中國(guó)水熱型地?zé)?/a>能已連續(xù)多年位居世界首位。近十年來,中國(guó)水熱型地?zé)?/a>能直接利用以年均10%的速度增長(zhǎng)。根據(jù)國(guó)家能源局數(shù)據(jù)顯示,截至2018年底,全國(guó)水熱型地?zé)?/a>能供暖建筑面積超過1.5億平方米,地源熱泵裝機(jī)容量達(dá)到了2萬兆瓦,形成了一系列較為完備的地?zé)?/a>能開發(fā)利用新技術(shù),培育了一大批技術(shù)先進(jìn)、創(chuàng)新能力強(qiáng)的地?zé)?/a>開發(fā)利用企業(yè),打造了以“雄縣模式”為代表的地?zé)?/a>能綜合開發(fā)利用模式。

地埋管熱泵:目前,中深層地?zé)?/a>地埋管熱泵供熱技術(shù)(無干擾)在陜西省得到了較為普遍的應(yīng)用。2018年6月13日,陜西省發(fā)改委等十部門聯(lián)合印發(fā)《陜西省冬季清潔取暖實(shí)施方案(2017-2021)》,大力推廣中深層地?zé)?/a>技術(shù)。截至2017年底,陜西省使用中深層地?zé)?/a>地埋管熱泵供熱技術(shù)進(jìn)行建筑供熱的項(xiàng)目供暖面積已超過500萬平方米;截至2019年底,關(guān)中地區(qū)推進(jìn)地?zé)?/a>能示范供暖面積新增1000萬平方米,其中新增中深層地?zé)?/a>地埋管熱泵供熱技術(shù)供熱面積750萬平方米。截至2020年底,陜西省中深層地?zé)?/a>地埋管熱泵供熱技術(shù)供熱面積已經(jīng)達(dá)到2000萬平方米。

6)農(nóng)林生物質(zhì)供熱發(fā)展情況

生物質(zhì)能是重要的可再生能源,我國(guó)生物質(zhì)資源豐富,能源化利用潛力大。生物質(zhì)熱電聯(lián)產(chǎn)和成型燃料的利用均可為城鎮(zhèn)供熱提供熱源。截至 2018年底,我國(guó)北方地區(qū)生物質(zhì)能(含農(nóng)林生物質(zhì)和城鎮(zhèn)垃圾)清潔供暖折合0.9億噸標(biāo)準(zhǔn)煤。2018年,國(guó)家能源局組織開展”百個(gè)城鎮(zhèn)”生物質(zhì)熱電聯(lián)產(chǎn)縣域清潔供熱示范項(xiàng)目建設(shè),生物質(zhì)熱電聯(lián)產(chǎn)縣域清潔供熱示范項(xiàng)目共136個(gè),涉及20個(gè)省(自治區(qū)、直轄市)及新疆生產(chǎn)建設(shè)兵團(tuán),裝機(jī)容量380萬千瓦,年消耗農(nóng)林廢棄物和城鎮(zhèn)生活垃圾約3600萬噸。其中,農(nóng)林生物質(zhì)熱電聯(lián)產(chǎn)項(xiàng)目126個(gè)、城鎮(zhèn)生活垃圾焚燒熱電聯(lián)產(chǎn)項(xiàng)目8個(gè)、沼氣熱電聯(lián)產(chǎn)項(xiàng)目2個(gè),新建項(xiàng)目119個(gè),技術(shù)改造項(xiàng)目17個(gè),總投資約406億元。2016年末至2019年末,全國(guó)新增生物質(zhì)供熱面積達(dá)到0.7億平方米。

2020年2月,農(nóng)業(yè)農(nóng)村部辦公廳發(fā)布關(guān)于印發(fā)《2020年農(nóng)業(yè)農(nóng)村科教環(huán)能工作要點(diǎn)》的通知,要求因地制宜推廣秸稈打捆直燃供暖、生物質(zhì)成型燃料、沼氣供氣供熱和太陽(yáng)能利用等技術(shù)模式,打造一批農(nóng)村能源多能互補(bǔ)、清潔供暖示范點(diǎn)。2020年10月,我國(guó)在遼寧、黑龍江、河北、山西等地建成秸稈打捆直燃供暖試點(diǎn)178處,供暖戶數(shù)23萬戶,供暖面積達(dá)到700多萬平方米。同時(shí),重點(diǎn)在”煤改電”“煤改氣”難以覆蓋的地區(qū),推動(dòng)生物質(zhì)成型燃料利用,配套推廣清潔爐具,全國(guó)已建成成型燃料廠及加工點(diǎn)2360處,年產(chǎn)量約1000萬噸。

(2)供熱管網(wǎng)逐步升級(jí)

近年來,伴隨著城鎮(zhèn)居民數(shù)量的急劇增加,城鎮(zhèn)供熱負(fù)荷也逐年增加,對(duì)城市供熱管網(wǎng)提出新的要求和挑戰(zhàn)。為了提高城市管網(wǎng)的輸配能力,各地?zé)?/a>力公司不斷對(duì)城市管網(wǎng)進(jìn)行擴(kuò)建和升級(jí)改造。

1)城市管網(wǎng)

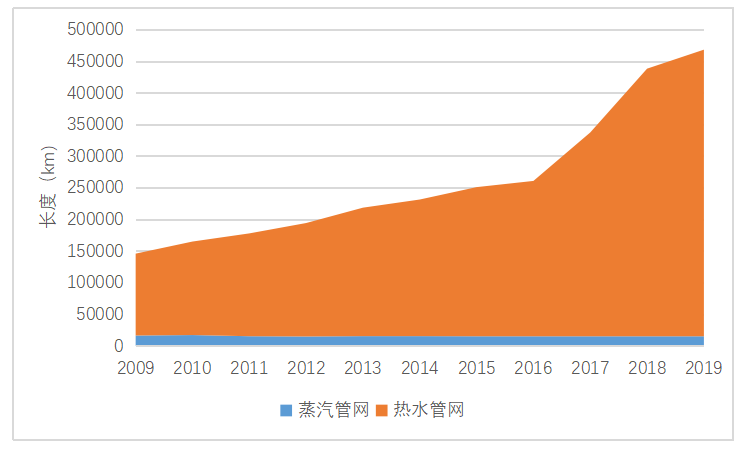

截至2019年底,我國(guó)城市(市、縣)集中供熱管線總長(zhǎng)度約46.8萬千米,比2009年增加32.2萬千米(如圖1-12)。其中,蒸汽管道1.5萬千米,比2009年減少0.12萬千米;熱水管道45.3萬千米,較2009年增加32.4萬千米。其中直埋管占88.7%,架空管占6.6%。北方縣級(jí)及以上城市管網(wǎng)普及率超過90%,我國(guó)是世界上管網(wǎng)最普及的國(guó)家。

圖1-12 2009-2019年我國(guó)城市(市&縣)集中供熱管線長(zhǎng)度

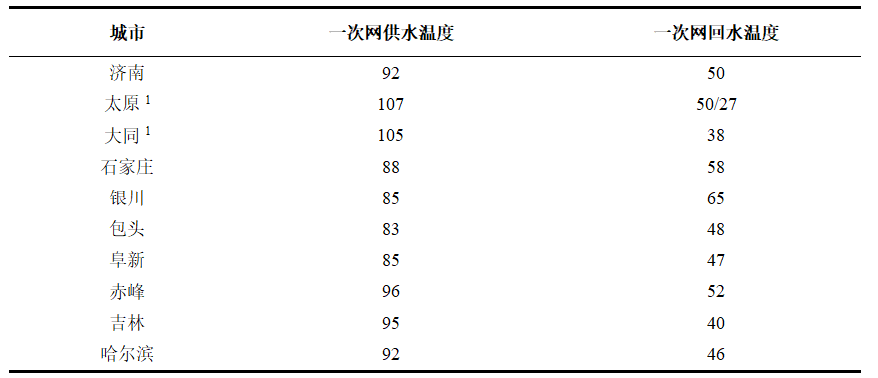

我國(guó)集中供熱系統(tǒng)大多數(shù)采用間接連接,一次網(wǎng)輸送熱量至熱力站,經(jīng)過換熱器把熱量傳遞到二次側(cè)循環(huán)水后返回?zé)犭姀S。管網(wǎng)輸送熱量由一次網(wǎng)供回水溫差決定,供回水溫差越大,輸送熱量越多。在城市管網(wǎng)溫度參數(shù)方面,北方采暖地區(qū)典型城市集中供暖系統(tǒng),其最冷日一次網(wǎng)供回水溫度如表1-2。表中列出的均為間供系統(tǒng),按照城市緯度從低到高的順序而從左到右進(jìn)行排列,可以看出其中大部分城市一次網(wǎng)回水溫度都在45℃以上。而山西的大同市和太原市在部分末端熱力站安裝吸收式換熱設(shè)備,可以使這些站的一次網(wǎng)回水溫度降低至24℃,整體回水溫度達(dá)到35-38℃,有效提升一次側(cè)供回水溫差,增強(qiáng)管道輸送能力,便于回收電廠余熱。

2)長(zhǎng)輸管網(wǎng)

大規(guī)模余熱供熱是清潔供熱,大溫差長(zhǎng)輸技術(shù)實(shí)現(xiàn)了大規(guī)模余熱利用,2016太原建成第一個(gè)大溫差長(zhǎng)輸供熱工程,并在之后迅速推廣,該技術(shù)的發(fā)展至今已有5年歷史。

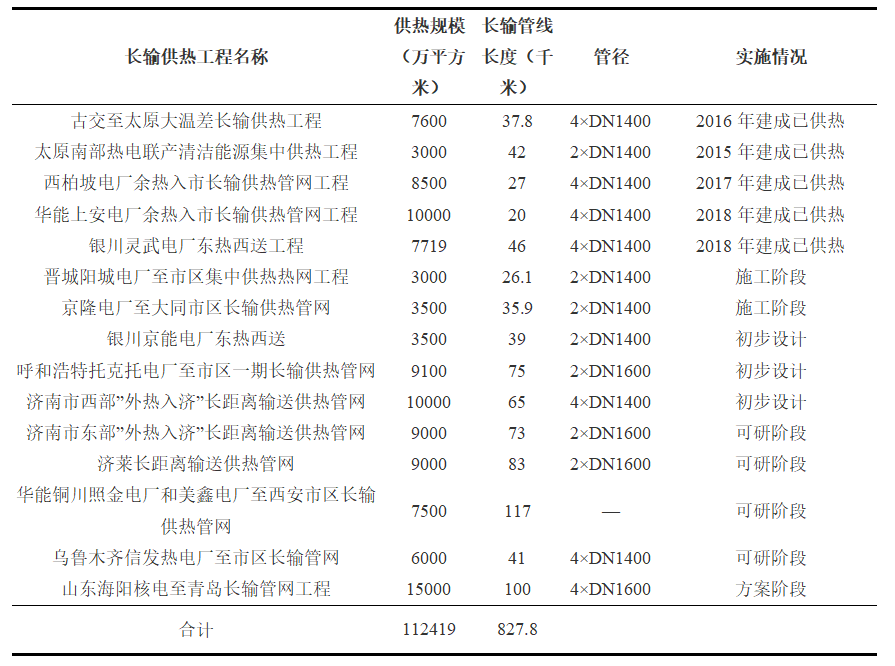

該模式由于節(jié)能減排效果顯著、經(jīng)濟(jì)性好,在北方地區(qū)得到迅速的推廣應(yīng)用。除太古工程外,在太原、石家莊和銀川已分別建設(shè)4項(xiàng)大溫差長(zhǎng)輸供熱工程。太原南部熱電長(zhǎng)輸供熱規(guī)模3000萬平方米、石家莊西柏坡電廠長(zhǎng)輸供熱設(shè)計(jì)規(guī)模8500萬平方米、華能上安電廠長(zhǎng)輸供熱設(shè)計(jì)規(guī)模達(dá)1億平方米、銀川靈武電廠長(zhǎng)輸供熱設(shè)計(jì)規(guī)模7719萬平方米。項(xiàng)目還帶動(dòng)了石家莊、銀川、濟(jì)南、呼和浩特、西安、烏魯木齊、鄭州、青島、大同及晉城等多個(gè)城市啟動(dòng)了10余項(xiàng)大溫差長(zhǎng)輸供熱工程,涉及供熱規(guī)模7.56億平方米。其中晉城項(xiàng)目已進(jìn)入施工階段;銀川京能電廠、呼和浩特托克托電廠一期、濟(jì)南”外熱入濟(jì)”項(xiàng)目已進(jìn)入初步設(shè)計(jì)階段;濟(jì)萊長(zhǎng)輸、京隆電廠至大同長(zhǎng)輸、華能銅川照金電廠、美鑫電廠至西安長(zhǎng)輸、信發(fā)熱電廠至烏魯木齊和山東海陽(yáng)核電至青島長(zhǎng)輸項(xiàng)目方案設(shè)計(jì)已完成,目前正處于可行性研究階段。截至2020年底,全國(guó)規(guī)劃和建成的長(zhǎng)輸供熱面積為11.2億平方米,已經(jīng)建成規(guī)模3.68億平方米,建成長(zhǎng)輸管網(wǎng)長(zhǎng)度共827.8千米。截止2020年底,全國(guó)長(zhǎng)輸供熱建設(shè)情況和長(zhǎng)輸管網(wǎng)建成情況如表1-3。

表1-3 全國(guó)長(zhǎng)輸供熱規(guī)模及長(zhǎng)輸管網(wǎng)規(guī)模

數(shù)據(jù)來源:清華大學(xué)建筑節(jié)能研究中心。

(3)用戶節(jié)能水平穩(wěn)步提升

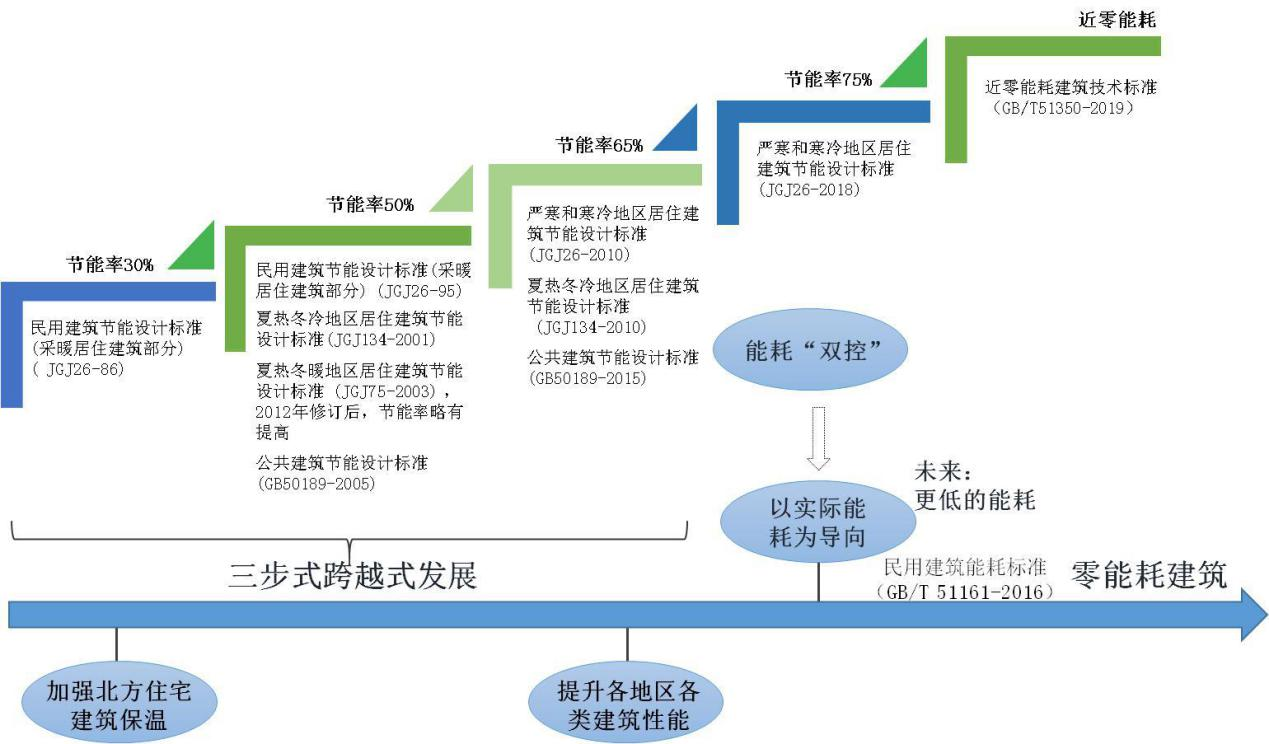

①建筑節(jié)能標(biāo)準(zhǔn)穩(wěn)步提高

發(fā)布實(shí)施《嚴(yán)寒寒冷地區(qū)居住建筑節(jié)能設(shè)計(jì)標(biāo)準(zhǔn)》(JGJ26-2018)和《近零能耗建筑技術(shù)標(biāo)準(zhǔn)》(GB/T51350-2019)等相關(guān)標(biāo)準(zhǔn),在新建建筑節(jié)能率實(shí)現(xiàn)30%、50%、65%三步式跨越發(fā)展的基礎(chǔ)上,推動(dòng)嚴(yán)寒寒冷地區(qū)居住建筑執(zhí)行75%的節(jié)能標(biāo)準(zhǔn),引導(dǎo)建筑節(jié)能向更高水平發(fā)展(如圖1-13)。截至2018年底,全國(guó)累計(jì)建設(shè)節(jié)能建筑面積超過182億平方米,節(jié)能建筑占比達(dá)到51%。

圖1-13 建筑節(jié)能標(biāo)準(zhǔn)水平提升情況

②綠色建筑實(shí)現(xiàn)跨越式發(fā)展

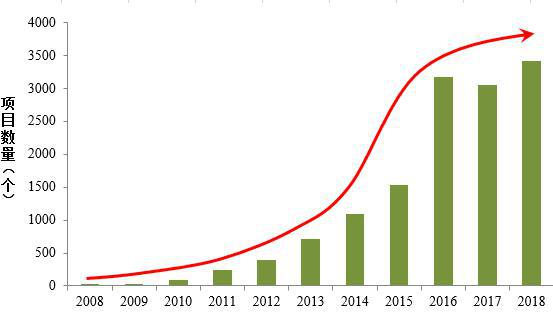

全國(guó)省會(huì)以上城市保障性住房、政府投資公益性建筑、大型公共建筑開始全面執(zhí)行綠色建筑標(biāo)準(zhǔn),北京、天津、上海、重慶、江蘇、浙江、山東、廣東、河北、福建、廣西、寧夏、青海等地開始在城鎮(zhèn)新建建筑中全面執(zhí)行綠色建筑標(biāo)準(zhǔn)。江蘇、浙江、寧夏、河北、遼寧和內(nèi)蒙古等先后開展綠色建筑立法實(shí)踐,頒布了《綠色建筑發(fā)展條例》等法規(guī)文件。截至2018年底,全國(guó)獲得綠色建筑評(píng)價(jià)標(biāo)識(shí)的項(xiàng)目累計(jì)達(dá)到1.3萬個(gè),建筑面積超過14億平方米,全國(guó)城鎮(zhèn)累計(jì)建設(shè)綠色建筑面積超過32億平方米,2018年當(dāng)年綠色建筑占城鎮(zhèn)新建民用建筑比例達(dá)到56%(如圖1-14)。

圖1-14 綠色建筑評(píng)價(jià)標(biāo)識(shí)項(xiàng)目數(shù)量逐年增長(zhǎng)情況

③既有建筑節(jié)能改造工作持續(xù)推進(jìn)

截至2018年底,全國(guó)累計(jì)建設(shè)節(jié)能建筑面積超過182億平方米,節(jié)能建筑占比達(dá)到51%。既有居住建筑節(jié)能改造持續(xù)開展,全國(guó)城鎮(zhèn)完成既有居住建筑節(jié)能改造面積超過14億平方米,有效改善人居環(huán)境,惠及2100萬戶居民。

④供熱能耗持續(xù)降低

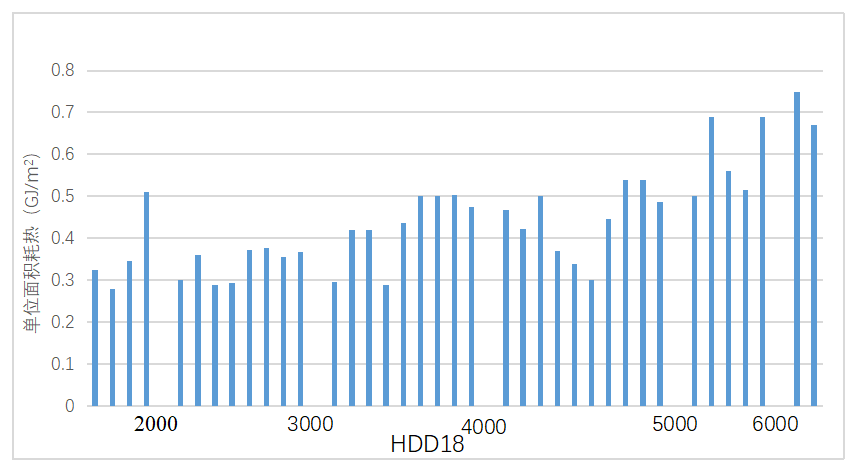

我國(guó)北方地區(qū)部分典型城鎮(zhèn)的2017-2018年采暖季單位面積耗熱量如圖1-15所示。調(diào)研得到的數(shù)據(jù)為熱源出口處計(jì)量的熱量,扣除掉5%的一、二次網(wǎng)損失后認(rèn)為是建筑物實(shí)際耗熱。其中橫坐標(biāo)按照各城鎮(zhèn)的供暖度日數(shù)(HDD18)從小到大排序。調(diào)研城鎮(zhèn)從我國(guó)最北方的海拉爾、齊齊哈爾市到我國(guó)中部的鄭州市、三門峽市,包括省會(huì)城市和其他地級(jí)市、縣城。總調(diào)研供熱面積19.3億平方米,約占我國(guó)北方地區(qū)總集中供熱面積的14%。

圖 1-15 不同城鎮(zhèn)2017-2018采暖季扣除管網(wǎng)損失后建筑耗熱量狀況

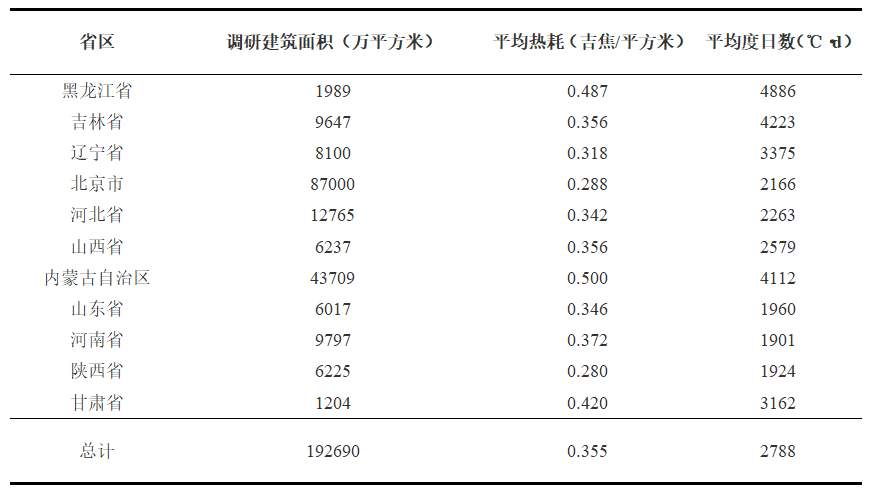

各省(自治區(qū)、直轄市)調(diào)研情況如表1-4,其中平均熱耗和度日數(shù)是根據(jù)各城市供熱面積進(jìn)行加權(quán)得到。調(diào)研城市的平均單位面積耗熱量約為0.355吉焦/平方米,對(duì)應(yīng)供暖度日數(shù)為2788℃·d,據(jù)此可以估算我國(guó)北方地區(qū)目前集中供熱年耗熱量約為50億吉焦。

表1-4 各省調(diào)研建筑面積(加權(quán)平均熱耗和度日數(shù))

由上可知,目前我國(guó)北方地區(qū)整體熱耗水平為0.355吉焦/平方米,已經(jīng)取得較大進(jìn)步,但仍有較大的節(jié)能空間。一方面,應(yīng)該繼續(xù)增強(qiáng)建筑物保溫工作,對(duì)老舊建筑進(jìn)行保溫改造,在新建建筑中嚴(yán)格執(zhí)行節(jié)能標(biāo)準(zhǔn);另一方面,應(yīng)當(dāng)加強(qiáng)供熱系統(tǒng)的調(diào)控,杜絕過量供熱現(xiàn)象,減少熱量損失。兩方面結(jié)合,共同實(shí)現(xiàn)節(jié)能降耗的目標(biāo)。