我國光熱資源地域特征強(qiáng),發(fā)電資源潛力大

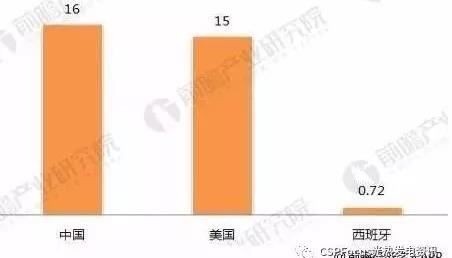

我國幅員遼闊,有著十分豐富的太陽能資源。據(jù)前瞻產(chǎn)業(yè)研究院發(fā)布的《2018-2023年中國光熱產(chǎn)業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報告》數(shù)據(jù)顯示,中國光熱發(fā)電的資源潛力高達(dá)16TW,而美國有15TW,西班牙僅有0.72TW。

圖表1:主要國家光熱發(fā)電資源潛力比較(單位:TW)

光熱發(fā)電初具規(guī)模,2050年有望達(dá)500GW

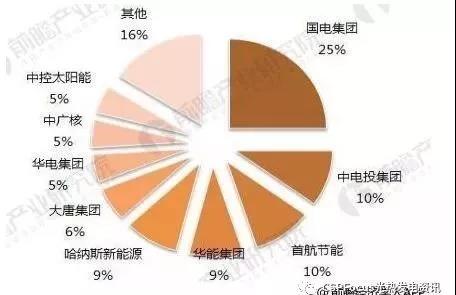

“十二五”期間,我國光熱發(fā)電行業(yè)實(shí)現(xiàn)突破性發(fā)展,啟動試驗(yàn)示范項(xiàng)目并有部分光熱發(fā)電站并網(wǎng)運(yùn)行。目前,我國光熱發(fā)電行業(yè)中,國電集團(tuán)、中電投集團(tuán)、首航節(jié)能、華能集團(tuán)以及哈納斯新能源位列市場前五強(qiáng),市占率共計超過60%。

圖表2:國內(nèi)光熱發(fā)電開發(fā)主體市場份額占比(單位:%)

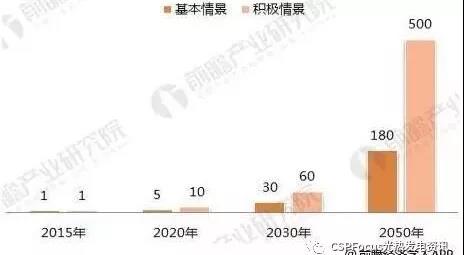

隨著我國光熱發(fā)電項(xiàng)目運(yùn)行平穩(wěn),國家對光熱發(fā)電規(guī)劃提出進(jìn)一步的要求。2015年12月15日,國家能源局向各省(自治區(qū)、直轄市)發(fā)改委能源局等有關(guān)部門下發(fā)《太陽能利用十三五發(fā)展規(guī)劃征求意見稿》,提出到2020年底,要實(shí)現(xiàn)光熱發(fā)電總裝機(jī)容量達(dá)到10GW,光熱發(fā)電建設(shè)成本要達(dá)到20元/W以下,發(fā)電成本接近1元/kWh。

圖表3:國內(nèi)光熱發(fā)電累計裝機(jī)容量預(yù)測(GW)

光熱發(fā)電發(fā)展仍存障礙

圖表4:我國光熱行業(yè)存在發(fā)展問題

雖然我國光熱行業(yè)擁有資源及政策上的優(yōu)勢,但就目前來看,我國光熱行業(yè)發(fā)展仍處于初期,還存在發(fā)展障礙。

第一,光熱產(chǎn)業(yè)處于發(fā)展初期,發(fā)電項(xiàng)目裝機(jī)規(guī)模較小、數(shù)量有限,對設(shè)備和組件的有效需求不足。受限于市場容量,上游設(shè)備制造企業(yè)未形成規(guī)模化產(chǎn)能,聚光鏡、集熱管、追蹤器等關(guān)鍵組件的生產(chǎn)成本居高不下。

第二,當(dāng)前國內(nèi)投人運(yùn)營的兆瓦級以上光熱發(fā)電項(xiàng)目屈指可數(shù),運(yùn)行時間普遍短于3年,尚未形成具備參考價值的長期運(yùn)行記錄,在不同地區(qū)差異性氣候和光照條件下的運(yùn)行數(shù)據(jù)則更為欠缺。在運(yùn)行效率得到充分的實(shí)踐檢驗(yàn)之前,行業(yè)投資規(guī)模難以擴(kuò)大。

第三,光熱發(fā)電的各條技術(shù)路線差異程度較大,增加了統(tǒng)一劃定標(biāo)桿電價的難度。目前雖已出臺示范項(xiàng)目標(biāo)桿上網(wǎng)電價政策,但缺乏實(shí)際建設(shè)運(yùn)營經(jīng)驗(yàn)支撐,使投資者難以對項(xiàng)目的收益和回報做出準(zhǔn)確的先期判斷。此外,涉及補(bǔ)貼發(fā)放、并網(wǎng)等關(guān)鍵問題的專項(xiàng)扶持政策還未出臺,投資者關(guān)于政府未來支持力度的顧慮難以消除。

第四,光熱發(fā)電技術(shù)目前還存在運(yùn)行效率不穩(wěn)定等問題,需要依靠技術(shù)創(chuàng)新予以改進(jìn),亦有賴于持續(xù)投人的研發(fā)資金支持。其中熔鹽等儲能技術(shù)是提升光熱發(fā)電系統(tǒng)效率、實(shí)現(xiàn)與光伏技術(shù)差異化競爭的關(guān)鍵所在。